Sommario

Nuovi limiti contabilità semplificata. 2

Limiti utilizzo del contante. 2

Crediti di imposta energetici I trimestre 2023. 2

Maggior ammortamento immobili attivtà di commercio. 3

Costi operazioni con imprese operanti in paesi c.d. “black list”. 4

Vendita beni tramite piattaforme digitali 5

Assegnazione/Cessione agevolata beni di impresa e trasformazione in società semplice. 5

Estromissione immobile imprenditore individuale. 6

Rivalutazione terreni e partecipazioni 7

Analisi rischio apertura nuove partite IVA.. 7

Certificazione investimenti attività R&S. 8

Credito di imposta beni strumentali nuovi 9

Sostegno settore autotrasporto. 9

Credito di imposta riciclaggio imballaggi 9

Bonus sponsorizzazioni sportive. 10

Imposta sostitutiva premi di produttività. 10

Violazione obblighi reverse charge. 11

Derivazione rafforzata e correzione errori contabili 11

Riduzione aliquota iva prodotti di igiene femminile intima/infanzia. 12

Nuovi limiti contabilità semplificata

La Finanziaria 2023 ha innalzato il limite dei ricavi dell’anno precedente cui è collegata la tenuta della contabilità semplificata da parte delle imprese individuali, società di persone, enti non commerciali, con conseguente ampliamento della platea dei soggetti interessati. In particolare per il 2023 la contabilità semplificata è consentita qualora i ricavi 2022 non siano superiori a:

- € 500.000 (in luogo dei precedenti € 400.000) per i soggetti esercenti attività di prestazioni di servizi;

- € 800.000 (in luogo dei precedenti € 700.000) per i soggetti esercenti altre attività.

I nuovi limiti si riflettono anche ai fini IVA per la possibilità di effettuare le liquidazioni con periodicità trimestrale.

Limiti utilizzo del contante

È confermata la modifica dell’art. 49, comma 3-bis, D.Lgs. n. 231/2007, in base alla quale dall’1.1.2023 è aumentato a € 5.000 (€ 2.000 fino al 31.12.2022) il limite previsto per il trasferimento di denaro contante o titoli al portatore.

Per il servizio di rimessa di denaro ex art. 1, comma 1, lett. b), D.Lgs. n. 11/2010 (c.d. “Money transfer”) il limite rimane pari a € 1.000.

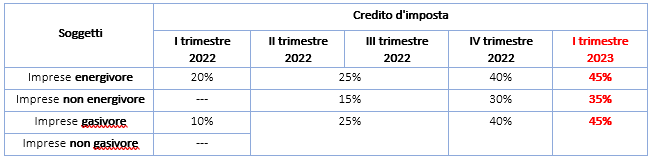

Crediti di imposta energetici I trimestre 2023

Sono confermate le agevolazioni sotto forma di credito d’imposta per la spesa sostenuta dalle imprese per il consumo di energia elettrica e gas naturale, anche per il primo trimestre 2023, come sintetizzato nella seguente tabella.

Seguirà informativa riepilogativa per l’utilizzo dei crediti energetici.

Regime forfettario

Le novità introdotte sono riepilogate nella Circolare di Studio n. 1/2023 Novità regime forfettario 2023.

Flat tax incrementale

Il Legislatore ha previsto l’introduzione di un regime agevolato opzionale la c.d. “Flat tax incrementale“.

Per l’anno 2023, i contribuenti persone fisiche esercenti attività d’impresa e lavoro autonomo diversi da quelli che applicano il regime forfetario possono applicare, in luogo delle aliquote IRPEF per scaglioni di reddito (art. 11, TUIR), un’imposta sostitutiva calcolata con un’aliquota del 15% su una base imponibile pari alla differenza tra:

- il reddito determinato nel 2023;

- il reddito più elevato dichiarato negli anni 2020, 2021 e 2022;

ridotta di un importo pari al 5% del reddito più elevato del triennio. La base imponibile su cui si calcola la Flat tax non può comunque essere superiore a 40.000 euro. Seguiranno maggiori informazioni.

Maggior ammortamento immobili attivtà di commercio

In sede di approvazione è stato fissato al 6% il coefficiente di ammortamento dei fabbricati strumentali per l’esercizio dell’impresa, utilizzati nei seguenti settori, per il periodo d’imposta in corso al 31.12.2023 e per i successivi 4.

| Codice Ateco | Descrizione |

| 47.11.10 | Ipermercati |

| 47.11.20 | Supermercati |

| 47.11.30 | Discount di alimentari |

| 47.11.40 | Minimercati ed altri esercizi non specializzati di alimentari vari |

| 47.11.50 | Commercio al dettaglio di prodotti surgelati |

| 47.19.10 | Grandi magazzini |

| 47.19.20 | Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, elettrodomestici |

| 47.19.90 | Empori ed altri negozi non specializzati di vari prodotti non alimentari |

| 47.21 | Commercio al dettaglio di frutta e verdura in esercizi specializzati |

| 47.22 | Commercio al dettaglio di carni e di prodotti a base di carne in esercizi specializzati |

| 47.23 | Commercio al dettaglio di pesci, crostacei e molluschi in esercizi specializzati |

| 47.24 | Commercio al dettaglio di pane, torte, dolciumi e confetteria in esercizi specializzati |

| 47.25 | Commercio al dettaglio di bevande in esercizi specializzati |

| 47.26 | Commercio al dettaglio di prodotti del tabacco in esercizi specializzati |

| 47.29 | Commercio al dettaglio di altri prodotti alimentari in esercizi specializzati |

Sono demandate all’Agenzia delle Entrate l’emanazione delle disposizioni attuative della novità in esame.

Costi operazioni con imprese operanti in paesi c.d. “black list”

Con l’introduzione all’art. 110, TUIR dei nuovi commi da 9-bis a 9-quinquies è confermato il ripristino della specifica disciplina relativa alla deducibilità dei costi c.d. “black list”.

Le nuove previsioni ricalcano sostanzialmente quanto stabilito limitatamente al 2015 dal D.Lgs. n. 147/2015; si rammenta che dal 2016 i costi in esame risultano deducibili secondo le ordinarie regole previste dal TUIR (inerenza, competenza, certezza e determinabilità) con riferimento alle operazioni effettuate con soggetti non “black list”.

In particolare è ora prevista la deducibilità, nel limite del relativo valore normale determinato ai sensi dell’art. 9, TUIR, delle spese e altri componenti negativi derivanti da operazioni intercorse con imprese residenti o localizzate in Stati o territori non cooperativi ai fini fiscali, ossia con le giurisdizioni individuate nell’Allegato I della lista adottata dal Consiglio UE.

Tale disposizione non opera, con conseguente deducibilità integrale delle spese, se l’impresa residente in Italia dimostra la sussistenza della “circostanza esimente”, ossia che le predette operazioni:

- rispondono ad un effettivo interesse economico;

e

- hanno avuto concreta esecuzione.

Vendita beni tramite piattaforme digitali

Nei confronti dei soggetti passivi IVA che facilitano, tramite l’utilizzo di un’interfaccia elettronica (mercato virtuale, piattaforma, portale o mezzo analogo), le vendite:

è confermato l’obbligo di trasmettere all’Agenzia delle Entrate i dati relativi ai fornitori e alle operazioni effettuate.

Tregua fiscale

Le novità introdotte sono riepilogate nella Circolare di Studio n. 2/2023 Novità 2023 avvisi bonari Agenzia Entrate, stralcio cartelle e Rottamazione-quater.

Assegnazione/Cessione agevolata beni di impresa e trasformazione in società semplice

È confermata la riproposizione dell’assegnazione o cessione agevolata di beni immobili e mobili ai soci, consentendo alle società di persone e capitali di assegnare o cedere ai soci, a fronte del versamento di un’imposta sostitutiva:

- gli immobili diversi da quelli strumentali per destinazione;

- i beni mobili iscritti in Pubblici registri non utilizzati come beni strumentali.

L’assegnazione o cessione va effettuata entro il 30.9.2023 a condizione che tutti i soci risultino iscritti nel libro dei soci, se prescritto, alla data del 30.9.2022, ovvero che vengano iscritti entro il 30.1.2023 in forza di un titolo di trasferimento avente data certa anteriore all’1.10.2022.

È altresì prevista la trasformazione agevolata in società semplice per le società che hanno per oggetto esclusivo o principale la gestione dei beni agevolabili (immobiliari di gestione).

A tal fine, come accennato, è dovuta un’imposta sostitutiva delle imposte sui redditi e IRAP pari all’8% (10,50% se la società risulta non operativa in almeno 2 dei 3 periodi d’imposta precedenti l’assegnazione / cessione / trasformazione) calcolata sulla differenza tra:

- il valore normale dei beni assegnati ovvero, in caso di trasformazione, dei beni posseduti all’atto della trasformazione;

- il costo fiscalmente riconosciuto.

Come evidenziato nella Relazione illustrativa, “sotto il profilo Iva, non potendo derogare ai vincoli comunitari, le predette operazioni … non possono fruire di alcun beneficio e la base imponibile è determinata in base ai criteri generali, ossia il «valore di costo» di cui all’articolo 13, comma 2, lett. c) del DPR n. 633/1972”.

Per le assegnazioni o cessioni soggette ad imposta di registro è prevista la riduzione alla metà delle relative aliquote e l’applicazione delle imposte ipocatastali in misura fissa.

Le riserve in sospensione d’imposta annullate per effetto dell’assegnazione dei beni ai soci, nonché quelle delle società che si trasformano, sono assoggettate ad un’imposta sostitutiva pari al 13%.

Relativamente agli immobili la società può richiedere che il valore normale sia determinato su base catastale, ossia applicando alla rendita catastale rivalutata i moltiplicatori in materia di imposta di registro ex art. 52, DPR n. 131/86.

Il versamento dell’imposta sostitutiva dovuta va effettuato:

- nella misura del 60% entro il 30.9.2023;

- il rimanente 40% entro il 30.11.2023.

Estromissione immobile imprenditore individuale

È confermata la riproposizione dell’estromissione dell’immobile da parte dell’imprenditore individuale.

L’agevolazione, con effetto dall’1.1.2023:

- è riconosciuta con riferimento agli immobili strumentali per natura ex art. 43, comma 2, TUIR, posseduti al 31.10.2022;

- riguarda le estromissioni poste in essere dall’1.1 al 31.5.2023;

- richiede il versamento dell’imposta sostitutiva dell’8%:

- nella misura del 60% entro il 30.11.2023;

- il rimanente 40% entro il 30.6.2024.

L’imposta sostitutiva va calcolata sulla differenza tra il valore normale dell’immobile e il relativo costo fiscalmente riconosciuto.

Rivalutazione terreni e partecipazioni

È confermata la riproposizione della rideterminazione del costo d’acquisto di:

- terreni edificabili e agricoli posseduti a titolo di proprietà, usufrutto, superficie ed enfiteusi;

- partecipazioni (anche possedute a titolo di proprietà / usufrutto).

I terreni e partecipazioni devono essere posseduti alla data dell’1.1.2023, non in regime d’impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali.

Al fine della rivalutazione, in sede di approvazione, è stato fissato al 15.11.2023 (in precedenza 30.6.2023) il termine entro il quale provvedere:

- alla redazione ed all’asseverazione della perizia di stima;

- al versamento dell’imposta sostitutiva pari al 16% (così aumentata rispetto all’originario 14%), in unica soluzione ovvero in un massimo di 3 rate annuali di pari importo; sulle rate successive alla prima sono dovuti gli interessi del 3% annuo.

Analisi rischio apertura nuove partite IVA

Al fine di rafforzare i controlli previsti dall’art. 35, comma 15-bis, DPR n. 633/72 relativi all’individuazione di elementi di rischio connessi all’attribuzione della partita IVA, è confermata l’introduzione del nuovo comma 15-bis.1 in base al quale l’Agenzia delle Entrate può effettuare specifiche analisi del rischio connesso al rilascio di nuove partite IVA (es. per soggetti che presentano profili di rischio per posizioni pregresse).

A seguito dell’esito delle procedura di analisi l’Agenzia invita il contribuente a comparire di persona presso l’Ufficio per esibire i documenti contabili o documenti idonei per:

- consentire la verifica dell’effettivo esercizio dell’attività;

- dimostrare l’assenza dei profili di rischio individuati.

In caso di mancata comparizione del contribuente o esito negativo dei riscontri operati sui documenti eventualmente esibiti, l’Ufficio emana un Provvedimento di cessazione della partita IVA.

Il soggetto destinatario del Provvedimento emesso ai sensi dei predetti commi 15-bis e 15-bis.1 è punito con la sanzione di € 3.000, attribuita contestualmente al Provvedimento che dispone la cessazione della partita IVA.

Certificazione investimenti attività R&S

In sede di approvazione, con la modifica dell’art. 23, comma 2, DL n. 73/2022, è stato previsto che le certificazioni attestanti:

- la qualificazione degli investimenti effettuati o da effettuare ai fini della classificazione nell’ambito di attività ammesse:

- al credito d’imposta per gli investimenti in ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica di cui all’art. 1, commi 200, 201 e 202, Legge n. 160/2019;

- al credito d’imposta ricerca e sviluppo di cui all’art. 3, DL n. 145/2013;

- la qualificazione delle attività di innovazione tecnologica finalizzate al raggiungimento degli obiettivi di innovazione digitale 4.0 e di transizione ecologica per l’applicazione della maggiorazione di aliquota prevista dall’art. 1, commi 203, quarto periodo, 203-quinquies e 203-sexies;

possono essere richieste a condizione che la violazione relativa all’utilizzo dei crediti d’imposta non sia stata già constatata con un PVC.

Di fatto la possibilità di ottenere la certificazione viene ora ampliata, considerato che in precedenza la richiesta della certificazione era consentita a condizione che la violazione relativa all’utilizzo dei predetti crediti d’imposta non fosse già stata constatata e comunque se non fossero iniziati accessi, ispezioni, verifiche di cui il soggetto interessato avesse avuto formale conoscenza.

Sabatini – ter

In sede di approvazione è stata prevista un’integrazione alla spesa di € 150 milioni per il periodo 2023 – 2026 ai fini della proroga della c.d. “Sabatini-ter” di cui all’art. 2, DL n. 69/2013. In particolare sono stanziati:

- € 30 milioni per il 2023;

- € 40 milioni per il 2024 / 2025 / 2026.

Viene inoltre prorogato di ulteriori 6 mesi il termine di ultimazione degli investimenti (da 12 a 18 mesi) di cui al comma 5 del citato art. 2, relativamente agli investimenti per i quali è stato stipulato un finanziamento “agevolato” dall’1.1.2022 al 30.6.2023.

Credito di imposta beni strumentali nuovi

In sede di approvazione è stato prorogato dal 30.6.2023 al 30.9.2023 il termine di cui all’art. 1, comma 1057, Legge n. 178/2020 (Finanziaria 2021) entro il quale è consentita l’effettuazione degli investimenti in beni materiali strumentali nuovi “Industria 4.0” di cui alla Tabella A, Finanziaria 2017 per i quali la “prenotazione” (accettazione dell’ordine da parte del fornitore e versamento di un acconto almeno pari al 20% del costo d’acquisto) è intervenuta entro il 31.12.2022, al fine di beneficiare del riconoscimento del credito d’imposta nella misura del 40% (per gli investimenti fino a € 2,5 milioni) / 20% (per gli investimenti oltre € 2,5 milioni e fino a € 10 milioni) / 10% (per gli investimenti oltre € 10 milioni e fino a € 20 milioni).

Sostegno settore autotrasporto

Al fine di mitigare gli effetti degli incrementi del costo del gasolio impiegato in veicoli di categoria Euro 5 o superiore, è confermata la spesa di € 200 milioni per il 2023 finalizzata al riconoscimento di un contributo alle imprese esercenti l’attività di trasporto.

In sede di approvazione sono state specificate le attività di trasporto interessate, ossia quelle di cui all’art. 24-ter, comma 2, lett. a), n. 1), D.Lgs. n. 504/95 (trasporto merci con veicoli di massa massima complessiva pari o superiore a 7,5 t. esercitata da persone fisiche / giuridiche iscritte nell’Albo nazionale degli autotrasportatori di cose c/terzi). La predetta disposizione è applicabile “nel rispetto della normativa europea in materia di aiuti di Stato”.

Le modalità attuative dell’agevolazione in esame sono demandate al Ministero delle infrastrutture e dei trasporti.

Credito di imposta riciclaggio imballaggi

È confermato il riconoscimento per il 2023 – 2024 di un credito d’imposta pari al 36% delle spese sostenute / documentate per gli acquisti di prodotti realizzati con materiali provenienti dalla raccolta differenziata di imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002 o derivati dalla raccolta differenziata della carta / alluminio / vetro. Il credito d’imposta in esame:

- è riconosciuto fino ad un importo massimo di € 20.000 annui per ciascun beneficiario;

- va indicato nel mod. REDDITI relativo al periodo d’imposta di riconoscimento;

- non è tassato ai fini IRPEF / IRES / IRAP;

- non rileva ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi ex artt. 61 e 109, comma 5, TUIR;

è utilizzabile:

- esclusivamente in compensazione con il mod. F24, tramite i servizi telematici dell’Agenzia delle Entrate (Entratel / Fisconline), anche per importi superiori a € 250.000, non rilevando il limite di cui all’art. 1, comma 53, Legge n. 244/2007;

- a decorrere dall’1.1 del periodo d’imposta successivo a quello in cui sono stati effettuati gli acquisti.

È demandata al Ministero dell’Ambiente l’emanazione delle relative disposizioni attuative.

Bonus sponsorizzazioni sportive

È confermata la spettanza, anche per gli investimenti pubblicitari effettuati nel periodo 1.1 – 31.3.2023, del credito d’imposta di cui all’art. 81, DL n. 104/2020, c.d. “Decreto Agosto” a favore delle imprese, lavoratori autonomi ed enti non commerciali che effettuano investimenti in campagne pubblicitarie, incluse sponsorizzazioni, nei confronti di:

- leghe che organizzano campionati nazionali a squadre nell’ambito di discipline olimpiche / paralimpiche;

- società sportive professionistiche;

- società / associazioni sportive dilettantistiche iscritte al CONI operanti in discipline ammesse ai Giochi Olimpici e paralimpici che svolgono attività sportiva giovanile.

È inoltre stabilito che per il primo trimestre 2023 il credito d’imposta:

- non può essere superiore a € 10.000;

- è riconosciuto nel limite massimo complessivo di spesa di € 35 milioni.

Si precisa che il beneficio, pari al 50% degli investimenti effettuati, è escluso per gli investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti dei soggetti in regime forfetario ex Legge n. 398/91.

NB. Il credito d’imposta è utilizzabile esclusivamente in compensazione tramite il mod. F24, previa presentazione di un’apposita domanda al Dipartimento dello Sport.

Imposta sostitutiva premi di produttività

È confermata per il 2023 la riduzione dal 10% al 5% dell’imposta sostitutiva, applicabile ai sensi dell’art. 1, comma 182, Legge n. 208/2015 (Finanziaria 2016), salva espressa rinuncia scritta del lavoratore, ai premi di risultato di ammontare variabile, la cui corresponsione è legata ad incrementi di produttività / redditività / qualità / efficienza / innovazione, nonché alle somme erogate sotto forma di partecipazione agli utili dell’impresa, nel limite di € 3.000 (€ 4.000 se l’azienda coinvolge pariteticamente i lavoratori nell’organizzazione del lavoro con riferimento alle somme erogate in forza di contratti di secondo livello sottoscritti fino al 24.4.2017).

Tale previsione riguarda i titolari di reddito di lavoro dipendente del settore privato non superiore, nell’anno precedente quello di percezione, a € 80.000.

Seguiranno maggiori indicazioni in merito.

Violazione obblighi reverse charge

Ai sensi dell’art. 6, comma 9-bis.3, D.Lgs. n. 471/97, in caso di applicazione dell’inversione contabile da parte dell’acquirente o committente per operazioni esenti, non imponibili o comunque non soggette a imposta, in sede di accertamento vanno espunti:

- il debito computato nelle liquidazioni IVA;

- la detrazione operata nelle predette liquidazioni, fermo restando il diritto del medesimo soggetto a recuperare l’imposta eventualmente non detratta ai sensi dell’art. 26, comma 3, DPR n. 633/72 e dell’art. 21, comma 2, D.Lgs. n. 546/92.

La disposizione è applicabile anche in presenza di operazioni inesistenti, ma trova in tal caso applicazione la sanzione compresa tra il 5% e il 10% dell’imponibile, con un minimo di € 1.000.

In sede di approvazione il citato comma 9-bis.3 è stato integrato prevedendo che le predette disposizioni non si applicano e l’acquirente o committente è punito con la sanzione di cui all’art. 6, comma 6, D.Lgs. n. 471/97 per illegittima detrazione con riferimento all’imposta che non avrebbe potuto detrarre, quando l’esecuzione delle operazioni inesistenti imponibili sono state determinate da un intento di evasione o di frode del quale sia provato che l’acquirente o committente era consapevole.

Sul punto si rammenta che il citato comma 6 dispone che il soggetto che computa illegittimamente in detrazione l’imposta assolta, dovuta o addebitatagli in via di rivalsa, è punito con la sanzione pari al 90% dell’ammontare della detrazione compiuta.

Derivazione rafforzata e correzione errori contabili

Ai sensi dell’art. 83, TUIR per:

- i soggetti che adottano i Principi contabili internazionali;

- i soggetti, diversi dalle micro-imprese di cui all’art. 2435-ter, C.c. che non hanno optato per la redazione del bilancio in forma ordinaria;

che redigono il bilancio in conformità alle disposizioni del Codice civile, valgono, anche in deroga alle disposizioni del TUIR, i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti dai principi contabili (principio di derivazione rafforzata).

I predetti criteri di imputazione temporale valgono ai fini fiscali anche in relazione alle poste contabilizzate a seguito di correzione degli errori contabili.

Tale disposizione non è applicabile ai componenti negativi di reddito per i quali è scaduto il termine per la presentazione della dichiarazione integrativa di cui all’art. 2, comma 8, DPR n. 322/98.

In sede di approvazione è stato previsto che la predetta disposizione (imputazione temporale dei componenti negativi di reddito a seguito della correzione di errori contabili), sussistendo i presupposti, opera soltanto per i soggetti che sottopongono il proprio bilancio d’esercizio a revisione legale dei conti.

Tale novità è applicabile a decorrere dal periodo d’imposta in corso al 22.6.2022 (data di entrata in vigore del DL n. 73/2022), ossia in generale dal 2022.

Riduzione aliquota iva prodotti di igiene femminile intima/infanzia

È confermata la modifica della Tabella A, Parte II-bis e Parte III, DPR n. 633/92 per effetto della quale è applicabile l’aliquota IVA ridotta del 5% ai seguenti prodotti:

- assorbenti e tamponi per l’igiene intima femminile nonché prodotti per la protezione dell’igiene femminile (anche se non compostabili o lavabili, come previsto in precedenza);

- latte in polvere o liquido per l’alimentazione dei lattanti o bambini nella prima infanzia, condizionato per la vendita al minuto;

- preparazioni alimentari di farine, semole, semolini, amidi, fecole o estratti di malto per l’alimentazione dei lattanti o bambini, condizionate per la vendita al minuto;

- pannolini per bambini;

- seggiolini per bambini da installare negli autoveicoli.

Ai fini in esame, la Relazione illustrativa precisa che per individuare i lattanti e i bambini della prima infanzia va fatto riferimento all’art. 2, comma 2, lett. a) e b), Regolamento UE n. 609/2013 in base al quale:

- per “lattanti” si intendono i bambini di età inferiore a 12 mesi;

- per “bambini nella prima infanzia” si intendono i bambini di età compresa tra 1 e 3 anni.

I prodotti per “l’alimentazione dei fanciulli”, diversi dai prodotti per l’alimentazione dei lattanti e dei bambini nella prima infanzia sopra citati, restano soggetti all’aliquota IVA del 10%.

")