Nella presente circolare riepiloghiamo le regole e i recenti chiarimenti forniti dall’Agenzia Entrate per poter detrarre correttamente l’iva a credito delle fatture elettroniche ricevute.

Sommario

Detrazione iva a credito: riepilogo regole

Data ricezione e consegna fattura

Detrazione iva a credito: riepilogo regole

Il diritto alla detrazione dell’iva a credito sorge nel momento in cui l’imposta diviene esigibile, cioè alla data in cui l’operazione si considera effettuata ai fini iva, ai sensi dell’art 6, c. 5, dpr 633/72.

Ad esempio:

- le prestazioni di servizi si considerano effettuate all’atto del pagamento del corrispettivo;

- le cessioni di beni si considerano effettuate nel momento della stipulazione se riguardano beni immobili, nel momento della consegna o spedizione se riguardano beni mobili.

Il termine ultimo entro cui è possibile detrarre l’iva corrisponde con il termine di presentazione della Dichiarazione Iva relativa all’anno in cui il diritto alla detrazione è sorto (30 aprile dell’anno successivo).

NB. Come previsto dall’art. 5, c. 1, dpr 633/72, il diritto alla detrazione dell’iva è esercitabile previa annotazione della relativa fattura nel registro iva acquisti.

Si ricorda che le fatture devono essere annotate nel registro iva acquisti:

- anteriormente alla liquidazione periodica nella quale è esercitato il diritto alla detrazione della relativa imposta;

- entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura, con riferimento al medesimo anno.

Riassumendo, la detrazione dell’iva a credito è subordinata:

- all’effettuazione dell’operazione;

- al possesso della fattura d’acquisto;

- all’annotazione della fattura nel registro iva acquisti.

Per le particolari regole relative alla registrazione delle operazioni a cavallo d’anno si rimanda alla nostra comunicazione n.30 del 2022 – https://www.studiocom.it/2022/12/23/detrazione-iva-fatture-ricevute-a-cavallo-danno/.

Data ricezione e consegna fattura

Per poter individuare il momento di ricevimento della fattura elettronica, rilevante per poter detrarre l’iva a credito, viene considerato quanto attestato dal Sistema di Interscambio (SDI) che certifica la data di consegna.

Ricordiamo che se il SDI:

- riesce a consegnare la fattura al destinatario, la data di ricezione è quella attestata dai sistemi di ricezione utilizzati dal destinatario;

- non riesca a recapitare la fattura al destinatario per cause tecniche non imputabili al Sistema:

- la fattura è messa a disposizione del destinatario nell’area riservata del portale “Fatture e Corrispettivi”;

- la messa a disposizione del file con la relativa data è comunicata al soggetto trasmittente (cedente), affinché quest’ultimo comunichi tempestivamente all’acquirente, per esempio tramite mail, che la fattura elettronica è a disposizione nella predetta area riservata;

- l’acquirente, dopo aver ricevuto la comunicazione da parte del cedente, dovrà quindi prendere visione del file XML.

NB. la data di ricevimento della fattura, a partire dalla quale è possibile detrarre l’iva (dopo l’annotazione nel registro iva acquisti), corrisponde alla data di presa visione del file fattura, NON a quella in cui il Sistema ha messo a disposizione il file.

In caso di malfunzionamento del sistema di ricezione dell’acquirente che determina l’impossibilità di recapito della fattura da parte del SDI, lo stesso deposita comunque la fattura nell’area riservata dell’acquirente del portale “Fatture e Corrispettivi”.

L’acquirente, pur avendo ricevuto la copia di cortesia della fattura dal cedente, deve comunque “prendere visione” del file XML messo a disposizione nella propria area riservata.

Infatti, come recentemente chiarito dall’Agenzia Entrate, senza la “presa visione” non è possibile individuare la data per l’esercizio del diritto alla detrazione e quindi l’acquirente NON ha la possibilità di detrarre l’iva a credito sulla fattura ricevuta.

Risulta quindi molto importante accedere periodicamente al portale Fatture e Corrispettivi per monitorare la presenza di eventuali fatture non consegnate e prenderne visione.

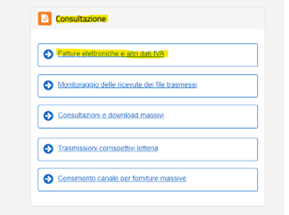

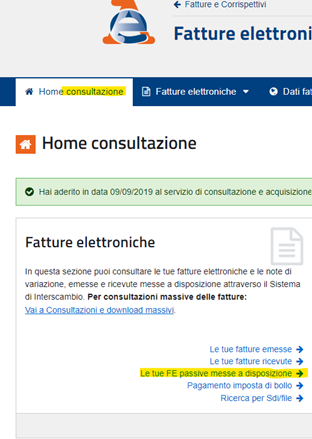

Operativamente, dopo aver effettuato l’accesso all’area riservata di Fatture e Corrispettivi, è necessario selezionare “Fatture elettroniche e altri dati IVA”:

Successivamente “Le tue FE messe a disposizione”:

Filtrando per data, sarà quindi possibile verificare eventuali fatture non consegnate correttamente, prenderne visione e prelevare il relativo file xml ai fini di procedere alla loro annotazione nei registri IVA.

")