Le annotazioni da indicare sulle fatture e l’obbligo dell’assolvimento dell’imposta da bollo sulle fatture non soggette ad IVA costituiscono un adempimento spesso trascurato ancorché obbligatorio. Si riportano di seguito alcune indicazioni operative utili per entrambi gli aspetti.

Sommario

Tabella riepilogativa applicazione imposta di bollo e modalità di riaddebito

Annotazioni sulle fatture emesse

Marca da bollo

Obblighi ed esclusioni

La marca da bollo, pari a euro 2,00, è obbligatoria sulle fatture e sui documenti contabili di importo superiore a euro 77,47 quando l’operazione non è soggetta a IVA.

L’imposta di bollo è dovuta, al superamento della soglia di euro 77,47, nei seguenti casi:

- operazioni escluse dal campo di applicazione dell’IVA ai sensi dell’art. 15 del DPR 633/1972;

- operazioni esenti ai sensi dell’art. 10 del DPR 633/1972;

- operazioni fuori campo IVA per carenza del presupposto soggettivo, oggettivo o territoriale;

- operazioni non imponibili relative a esportazioni indirette, servizi internazionali e connessi agli scambi internazionali;

- cessioni a esportatori abituali con utilizzo del plafond;

- fatture emesse dai contribuenti in regime dei minimi e regime forfettario che non comportano addebito dell’IVA;

- ricevute per prestazioni di lavoro autonomo occasionale.

La marca da bollo non deve essere applicata:

- se l’importo del documento è inferiore o pari a euro 77,47;

- su documenti già assoggettati a imposta di bollo o esenti per legge;

- su fatture e documenti relativi a operazioni effettivamente soggette a IVA;

- su fatture relative a esportazioni dirette, indirette e cessioni intracomunitarie;

- su bollette e documenti doganali di qualsiasi specie.

Assolvimento e scadenze

L’Agenzia delle Entrate ha chiarito che “l’obbligo di assolvimento dell’imposta di bollo grava sul soggetto che emette il documento, ovvero su chi lo forma, consegna o spedisce”. Ne consegue che l’obbligo di assolvimento dell’imposta ricade sul soggetto che emette il documento. Può in ogni caso esserci la possibilità di riaddebito l’imposta al cliente, in tale ipotesi l’importo di euro 2,00 deve essere indicato in fattura con lo stesso assoggettamento ad IVA della prestazione fatturata ed è incluso nel totale del documento.

A seconda del tipo di fattura, esistono diversi modi per assolvere l’obbligazione:

- Fatture cartacee (solo per prestazioni sanitarie): l’imposta è assolta mediante apposizione del contrassegno sul documento oppure in modalità telematica. In caso di invio della fattura cartacea via e-mail, è possibile indicare sulla copia trasmessa al cliente gli estremi della marca apposta sull’originale, riportando la dicitura: “Imposta di bollo assolta sull’originale con identificativo n. …”.

- Fatture elettroniche: l’imposta di bollo è assolta in modalità virtuale mediante versamento con modello F24 oppure attraverso la funzione messa a disposizione dell’Agenzia Entrate nell’area riservata del contribuente che consente l’addebito diretto in conto. In fase di compilazione del file XML deve essere selezionato il campo “Bollo” e deve essere indicato l’importo di euro 2,00. Nella fattura deve essere inserita la dicitura: “Assolvimento virtuale dell’imposta di bollo ai sensi del DM 17 giugno 2014”.

All’interno del portale “Fatture e Corrispettivi”, l’Agenzia delle Entrate rende disponibile il servizio di determinazione e versamento dell’imposta di bollo dovuta. Le fatture prive di bollo, per le quali l’imposta risulta dovuta, vengono integrate d’ufficio dall’Agenzia e riepilogate nell’elenco B, modificabile dall’utente entro l’ultimo giorno del mese successivo al trimestre di riferimento. Nell’elenco A, non modificabile, sono riepilogate le fatture correttamente assoggettate a bollo.

Si indicano di seguito le scadenze e i codici da utilizzare in caso di utilizzo della modalità di pagamento con F24.

| Trimestre | Scadenza versamento | Codice tributo F24 | Termine modifica elenco B |

| I | 31 maggio | 2521 | 30 aprile |

| II | 30 settembre | 2522 | 10 settembre |

| III | 30 novembre | 2523 | 31 ottobre |

| IV | 28 febbraio | 2524 | 31 gennaio |

Eccezioni e possibilità di differimento del versamento

- se l’imposta dovuta per il primo trimestre non supera 5.000 euro, il versamento può essere effettuato entro il 30 settembre;

- se l’imposta complessiva dovuta per i primi due trimestri non supera 5.000 euro, il versamento può essere effettuato entro il 30 novembre.

Tabella riepilogativa applicazione imposta di bollo e modalità di riaddebito

| Causale operazione | Imposta di bollo dovuta | Codice IVA per il riaddebito bollo |

| Aliquota Iva al 22%, 10%, 4% | NO | == |

| Soggetta a reverse charge – art. 17, comma 2 DPR 633/72 (autofatture o integrazione delle fatture) | NO | == |

| Soggetta a reverse charge – art. 17, comma 6 DPR 633/72 (edilizia) | NO | == |

| Soggette a split payment | NO | == |

| Soggetta a reverse charge – art. 74, comma 7 e 8 DPR 633/72 (rottami ferrosi e non ferrosi) | NO | == |

| Imponibile con IVA assolta all’origine – art. 74, comma 1 DPR 633/72 (giornali, libri, ricariche telefoniche ecc.) | NO | == |

| Art. 74-ter DPR 633/72 (agenzie di viaggi e turismo) | NO | == |

| Art. 36 D.L. 41/95 (regime del margine) | NO | == |

| Art. 8, comma 1, lettera A) e B) DPR 633/72 (esportazioni di beni) | NO | == |

| Art. 71, DPR 633/72 (operazioni con lo Stato del Vaticano e con la Repubblica di San Marino) | NO | == |

| Art. 41 D.L. 331/93 (cessioni intracomunitarie di beni) | NO | == |

| Art. 58 D.L. 331/93 (Triangolazioni UE) | NO | == |

| Escluso da artt. 7-bis a art. 7-septies DPR 633/72 | SÌ, se l’importo è superiore a €. 77,47 | N2.1 |

| Escluso Iva art. 7-ter DPR 633/72 (prestazioni di servizi B2B) | SÌ, se l’importo è superiore a €. 77,47 | N2.1 |

| Esente art. 10 D.P.R. 633/72 | SÌ, se l’importo è superiore a €. 77,47 | N4 |

| Escluso art. 15 D.P.R. 633/72 | SÌ, se l’importo è superiore a €. 77,47 | N1 |

| Escluso dal campo di applicazione dell’IVA artt. 2, 3, 4, 5, 13, 26 DPR 633/72 | SÌ, se l’importo è superiore a €. 77,47 | N2.2 |

| Art. 8, comma 1, lettera C) DPR 633/72 (esportatori abituali con utilizzo plafond – dichiarazione d’intento) | SÌ, se l’importo è superiore a €. 77,47 | N3.5 |

| Regime dei Minimi (DL98/2011) | SÌ, se l’importo è superiore a €. 77,47 | N2.2 |

| Regime forfettario (L.190/2014) | SÌ, se l’importo è superiore a €. 77,47 | N2.2 |

| Art. 8-bis DPR 633/72 | SÌ, se l’importo è superiore a €. 77,47 | N3.4 |

| Art. 72 DPR 633/72 (operazioni con sedi diplomatiche e consolari, basi NATO) | SÌ, se l’importo è superiore a €. 77,47 | N3.4 |

| Art. 9 DPR 633/72 (servizi internazionali) | SÌ, se l’importo è superiore a €. 77,47 | N3.4 |

| NO, qualora riferite a prestazioni di trasporto dirette esclusivamente alla realizzazione di un’esportazione di beni | == |

N.B. Qualora il documento contenga sia operazioni soggette a IVA sia operazioni soggette a imposta di bollo, quest’ultima è dovuta solo se l’importo delle operazioni non IVA supera euro 77,47.

Si precisa inoltre che non è richiesta l’applicazione dell’imposta di bollo sul documento commerciale (ex scontrino o ricevuta), anche se di importo superiore a euro 77,47; l’imposta è dovuta esclusivamente in caso di emissione di fattura.

Annotazioni sulle fatture emesse

Si ricorda inoltre che l’articolo 21 c.6 e 6-bis DPR 633/1972 prevede che se la fattura è emessa per le tipologie di operazioni sottoelencate che non prevedono l’applicazione dell’IVA è necessario riportare le seguenti annotazioni con l’eventuale indicazione della relativa norma comunitaria o nazionale:

- “Operazione esente”: per le operazioni rientranti nell’art. 10 DPR 633/1972;

- “Operazione non soggetta” per le cessioni non soggette ex art. 7-bis c.1 DPR 633/1972 relative a beni in transito o depositati in luoghi soggetti a vigilanza doganale;

- “Operazione non soggetta” per prestazioni di servizi effettuate nei confronti di soggetti stabiliti fuori dalla UE;

- “Operazione non imponibile” per le operazioni non imponibili ai sensi degli artt. 8, 8-bis, 9 e 38-quater DPR 633/1972 (trattasi di cessioni all’esportazione, le operazioni assimilate, i servizi internazionali): “Operazione non imponibile”

- “Regime del margine – beni usati”, “Regime del margine – oggetti d’arte”, “Regime del margine – oggetti da antiquariato o da collezione” per le operazioni soggette al regime del margine ex DL 41/1995;

- “Regime del margine – agenzie di viaggio” per le operazioni effettuate dalle agenzie di viaggio e soggette al regime di cui all’art.74-ter DPR 633/1972;

- “Cessione non imponibile ex art. 41, DL n. 331/93”: per le cessioni intracomunitarie di beni effettuate nei confronti di soggetti passivi debitori d’imposta in altro Stato UE;

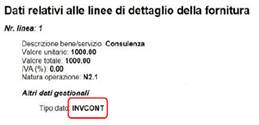

- “Inversione contabile” per le operazioni che non sono soggette all’imposta ai sensi degli articoli da 7 a 7-septies relative a cessioni di beni e prestazioni di servizi, diverse da quelle di cui all’articolo 10, nn. da 1) a 4) e 9), effettuate nei confronti di un soggetto passivo che è debitore dell’imposta in un altro Stato membro dell’Unione europea è necessario riportare l’annotazione “inversione contabile”.

Per tali operazioni è stato inoltre previsto l’utilizzo dello specifico codice INVCONT da riportare nel campo “tipo dato” del blocco “altri dati gestionali”.

Esempio:

Sono inoltre raccomandate le ulteriori seguenti specifiche annotazioni:

- “Operazione assoggettata ad inversione art. 17, comma 6. lettera a-ter, DPR 633/72”: per inversione contabile relativa a prestazioni di servizi di pulizia, demolizione, installazione di impianti, completamento, relative ad edifici (reverse charge);

- “Operazione assoggettata ad inversione art. 17, comma 6. lettera a, DPR 633/72”: per inversione contabile relative a prestazioni relative a contratti di subappalto svolte nell’ambito del settore edile (reverse charge);

- “Scissione dei pagamenti – art. 17-ter, D.P.R. n. 633/1972”: in caso di scissione dei pagamenti per le operazioni effettuate verso PA o società assoggettate al regime dello split payment;

- “Operazione non soggetta a ritenuta alla fonte a titolo di acconto ai sensi dell’articolo 1, comma 67, l. n. 190 del 2014 e successive modificazioni” (per operazioni effettuate da soggetti in regime forfettario da parte di professionisti per i quali non è applicabile la ritenuta).

Codici fattura elettronica

Si riporta infine la tabella riepilogativa codici natura utilizzabili nella fatturazione elettronica:

| Codice Natura | Riferimento normativo |

| N1 | Operazioni art. 15 |

| N2.1 | Non soggette IVA art. da 7 a 7-septies (prestazioni di servizi) |

| N2.2 | Non soggette – altri casi |

| N3.1 | Non imponibile – esportazioni (esportazioni beni art 8, c. 1, lettera a) e b), dpr 633/72) |

| N3.2 | Non imponibile – cessioni intracomunitarie (cessioni intracomunitarie beni art 41, dl 331/93) |

| N3.3 | Non imponibile – cessioni verso San Marino |

| N3.4 | Non imponibile – operazioni assimilate alle esportazioni |

| N3.5 | Non imponibile – dichiarazioni d’intento |

| N3.6 | Non imponibile – altre operazioni no plafond |

| N4 | Operazioni esenti |

| N5 | Operazioni in regime del margine |

| N6.1 | Reverse charge – rottami e materiali di recupero |

| N6.2 | Reverse charge – oro e argento puro |

| N6.3 | Reverse charge – subappalto settore edile (art. 17, c. 6, lettera a, DPR 633/72) |

| N6.4 | Reverse charge – cessione di fabbricati |

| N6.5 | Reverse charge – cessione di telefoni cellulari |

| N6.6 | Reverse charge – cessione di prodotti elettronici |

| N6.7 | Reverse charge – comparto edile e settori connessi (art. 17, c. 6, lettera a-ter, DPR 633/72) |

| N6.8 | Reverse charge – operazioni settore energetico |

| N6.9 | Reverse charge – altri casi (NO per prestazioni effettuate vs committenti UE → N2.1) |

| N7 | IVA assolta in altro Stato UE |

")