Soggetti esclusi dall’obbligo di presentazione del mud

Comunicazione Veicoli Fuori Uso

Cos’è il MUD?

Il Modello Unico di Dichiarazione ambientale (MUD) è la dichiarazione ambientale che ogni anno deve essere obbligatoriamente presentata dai produttori di rifiuti speciali e altri soggetti, alla Camera di Commercio della provincia in cui è ubicata l’unità locale cui si riferisce la dichiarazione.

Lo scopo del MUD è il monitoraggio di quantità e qualità di rifiuti che vengono prodotti e come vengono smaltiti o avviati a recupero.

Il termine per la presentazione del MUD relativo all’anno 2022 è stato fissato all’8 luglio 2023 (120 giorni dalla pubblicazione in G.U. del DPCM; per il 2022 – DPCM 3 febbraio 2023 pubblicato il 10 marzo 2023).

Il modello di comunicazione dati MUD 2023 relativo all’anno 2022 è stato aggiornato rispetto al modello precedente al fine di adeguarlo a nuove disposizioni normative. Per ulteriori dettagli su tali modifiche si prega di visitare il seguente link:

https://www.mase.gov.it/sites/default/files/archivio/bandi/ECI/sintesi_modifiche_MUD_2023.pdf

Soggetti obbligati

La struttura del Modello Unico di Dichiarazione ambientale (MUD) 2023 non cambia rispetto alla precedente, e resta articolato in 6 Comunicazioni. Il MUD deve essere presentato, da parte dei soggetti interessati così individuati:

- Comunicazione Rifiuti speciali

– Chiunque effettua a titolo professionale attività di raccolta e trasporto dei rifiuti;

– Commercianti ed intermediari di rifiuti senza detenzione;

– Imprese ed enti che effettuano operazioni di recupero e smaltimento dei rifiuti;

– Imprese ed enti produttori iniziali di rifiuti pericolosi;

– Imprese agricole che producono rifiuti pericolosi con un volume di affari annuo superiore a Euro 8.000,00;

– Imprese ed enti che hanno più di 10 dipendenti e sono produttori iniziali di rifiuti non pericolosi derivanti da lavorazioni industriali, da lavorazioni artigianali e da attività di recupero e smaltimento di rifiuti, fanghi prodotti dalla potabilizzazione e da altri trattamenti delle acque e dalla depurazione delle acque reflue e da abbattimento dei fumi (così come previsto dall’art. 184 comma 3 lettere c),d) e g)).

2. Comunicazione Veicoli Fuori Uso

– Soggetti che effettuano le attività di trattamento dei veicoli fuori uso ex dlgs 209/2003, e dei relativi componenti e materiali ottenuti e reimpiegati/riciclati/recuperati. Tali soggetti sono individuati nel dlgs 209/2003 modificato dal dlgs 119/2020.

Importante:

– i soggetti diversi da quelli identificati come sopra, e che producono rifiuti di veicoli fuori uso che non rientrano nel dlgs 209/2003 dovranno presentare la comunicazione rifiuti speciali.

3. Comunicazione Imballaggi

– Sezione Consorzi: CONAI o altri soggetti di cui all’art. 221, comma 3, lettere a) e c) D.Lgs. 152/2006;

– Sezione Gestori rifiuti di imballaggio: impianti autorizzati a svolgere operazione di gestione di rifiuti di imballaggio di cui all’allegato B e C della parte IV del D.Lgs. 3 aprile 2006, n. 152.

4. Comunicazione Rifiuti da apparecchiature elettriche ed elettroniche

– Soggetti coinvolti nel ciclo di gestione dei RAEE rientranti nel campo di applicazione del D.Lgs. 49/2014 e seguenti.

Importante:

nel caso in cui il medesimo soggetto dichiarante produca o gestisca anche rifiuti derivanti da apparecchiature elettriche ed elettroniche non rientranti nel campo di applicazione del D.lgs. 49/2014 deve:

– compilare la Comunicazione Rifiuti per i rifiuti derivanti da apparecchiature elettriche ed elettroniche non rientranti nel campo di applicazione del D.lgs. 49/2014;

– compilare la Comunicazione RAEE per rifiuti derivanti da apparecchiature elettriche ed elettroniche rientranti nel campo di applicazione del D.lgs.49/2014.

5. Comunicazione Rifiuti Urbani, Assimilati e raccolti in convenzione

– Soggetti istituzionali responsabili del servizio di gestione integrata dei rifiuti urbani e assimilati.

6. Comunicazione Produttori di Apparecchiature Elettriche ed Elettroniche

– Produttori di apparecchiature elettriche ed elettroniche iscritte al Registro Nazionale e Sistemi Collettivi di Finanziamento.

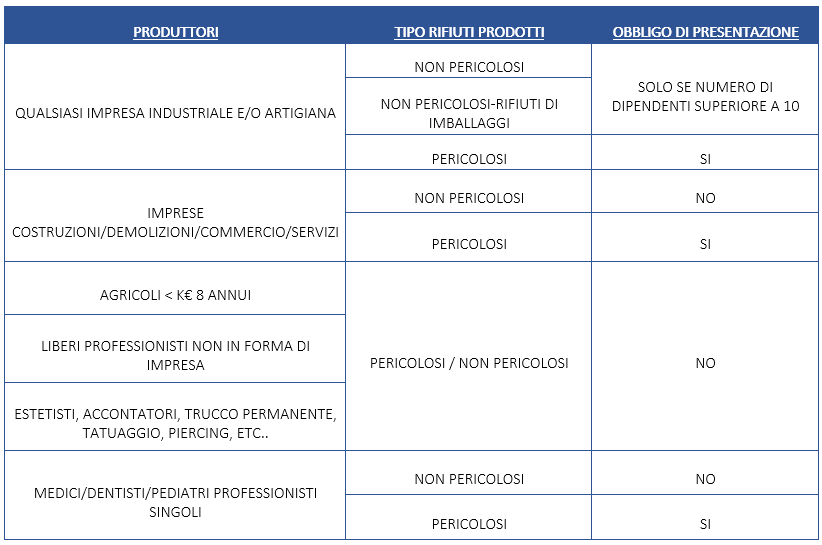

Si specifica che le aziende che producono rifiuti pericolosi e che impiegano fino a 10 dipendenti sono sempre obbligati a presentare la dichiarazione per i rifiuti pericolosi prodotti.

Soggetti esclusi dall’obbligo di presentazione del mud

I soggetti che nel corso dell’anno 2022 non hanno prodotto, trasportato, intermediato, recuperato o smaltito rifiuti, non devono presentare la dichiarazione MUD.

Inoltre sono esclusi dall’obbligo di presentazione del modello MUD relativamente ai rifiuti NON pericolosi:

- i soggetti che effettuano attività di trasporto in conto proprio dei propri rifiuti NON pericolosi;

- le imprese e gli enti, con un numero di dipendenti uguale o inferiore a 10, che producono rifiuti NON pericolosi derivanti da:

– lavorazioni industriali

– lavorazioni artigianali

– fanghi derivanti dalla potabilizzazione e da altri trattamenti delle acque

– fanghi derivanti dalla depurazione delle acque reflue o dall’abbattimento di fumi

– le imprese che esercitano attività di demolizione o costruzione (solo per i rifiuti NON pericolosi)

Non devono inoltre presentare la Dichiarazione MUD, anche in presenza di rifiuti pericolosi:

- le imprese agricole di cui all’art. 2135 del Codice Civile (volume d’affari annuo entro 8.000 euro);

- i liberi professionisti che non operano in forma d’impresa

- i soggetti che svolgono le attività di estetista, acconciatore, trucco permanente e semipermanente, tatuaggio, piercing, agopuntura, podologo, callista, manicure, pedicure e che producono rifiuti pericolosi e a rischio infettivo.

Medici, dentisti e pediatri che non rientrano in organizzazione di Enti ed Imprese (quindi liberi professionisti) non hanno l’obbligo di presentazione del MUD, qualora non producano rifiuti pericolosi.

Quanto sopra è riepilogato nella seguente tabella:

Sanzioni

Comunicazione Rifiuti

Sono previste sanzioni per il ritardo o l’omissione della presentazione del MUD:

- la presentazione della Dichiarazione MUD effettuata dopo il termine previsto dalla normativa, ma entro 60 giorni dalla scadenza (è necessario contare esattamente 60 giorni, e non semplicemente due mesi), comporta una sanzione da Euro 26,00 a Euro 160,00.

- la presentazione successiva ai 60 giorni dalla scadenza, l’omessa dichiarazione e la dichiarazione incompleta o inesatta comportano una sanzione amministrativa pecuniaria da Euro 2.600,00 a Euro 15.500,00.

Comunicazione Veicoli Fuori Uso

Per mancata, incompleta o inesatta presentazione della Comunicazione, la sanzione amministrativa pecuniaria va da Euro 3.000,00 a Euro 18.000,00 (D.Lgs. 209/2003, art. 13, comma 7).

Comunicazione produttori AEE

Per mancata, incompleta o inesatta comunicazione annuale, la sanzione amministrativa pecuniaria va da Euro 2.000,00 a Euro 20.000,00 (D.Lgs. 49/2014, art. 38, comma 2, lettera H).

***

Lo Studio è a disposizione per la compilazione e l’inoltro dei modelli MUD riferiti alla Comunicazione Rifiuti speciali.

I clienti interessati, qualora non abbiano ancora predisposto la comunicazione, sono invitati a contattare lo Studio entro il 14 aprile 2023 e a trasmettere copia dei formulari rifiuti timbrati e dei registri carico scarico rifiuti di ogni unità locale interessata, al fine di poter disporre dei dati necessari per la compilazione dei modelli MUD (rifiuti movimentati e quelli in giacenza).

")