Entro il 28/02/2023 va effettuata la stampa e/o archiviazione sostitutiva dei registri contabili relativi all’anno 2021 (Iva, giornale, mastri e libro degli inventari). Il Decreto Semplificazioni Dl 73/2022 convertito in Legge 122/2022 ha introdotto importanti novità in merito alle modalità di stampa e conservazione, di seguito si riepilogano le indicazioni operative generali.

Sommario

Registri contabili – regole generali

Registro dei beni ammortizzabili

Scritture ausiliari di magazzino

Registri contabili – modalità informatica

Assolvimento dell’imposta di bollo

Novità 2022 – “Decreto Semplificazioni”

Riepilogo indicazioni stampa/conservazione libri contabili

Registri contabili – regole generali

I soggetti che adottano la contabilità ordinaria sono tenuti, ai sensi della normativa civilistica e fiscale, alla tenuta dei seguenti registri contabili:

- Libro giornale;

- Libro degli inventari;

- Registri IVA e Registro dei beni ammortizzabili (registri previsti dalle norme fiscali);

- Il libro delle scritture ausiliarie (c.d. Mastrini);

- Scritture ausiliarie di magazzino (registri previsti dalle norme civili);

Risultano esonerati dalla tenuta dei libri contabili i soggetti che adottano la contabilità semplificata, che sono comunque obbligati alla tenuta dei registri previsti dalla normativa fiscale (registri IVA e registro beni ammortizzabili).

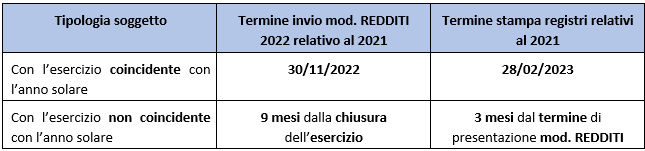

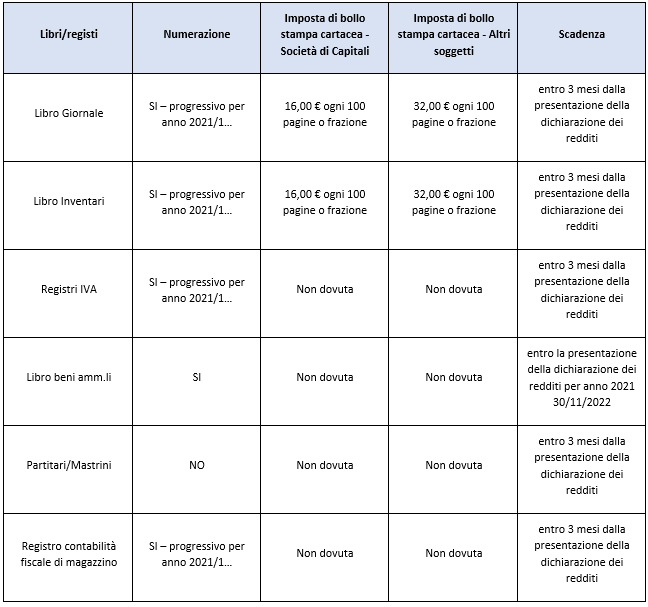

La stampa dei registri contabili, con modalità cartacea oppure con modalità informatica, deve essere effettuata entro 3 mesi dalla scadenza del termine di presentazione della dichiarazione annuale relativa all’esercizio di riferimento.

I registri contabili dovranno essere conservati per un minimo di 10 anni dalla data dell’ultima registrazione e comunque sino alla definizione dell’eventuale accertamento tributario.

Libro giornale

Il libro giornale è uno dei documenti di contabilità obbligatori per legge, può assumere diverse forme grafiche, ma dovrà in ogni caso contenere almeno le seguenti informazioni:

- il numero e la data di registrazione;

- la descrizione dell’operazione;

- il codice (ed eventualmente la descrizione) del conto da addebitare o accreditare, secondo la numerazione fissata dal piano dei conti;

- l’importo riferito ad ogni conto utilizzato;

- il totale della registrazione.

Il libro giornale deve essere redatto entro 3 mesi dal termine per la presentazione della dichiarazione dei redditi ed è soggetto ad imposta di bollo.

Libro degli inventari

Come per il libro giornale, il libro degli inventari deve essere redatto entro 3 mesi dal termine per la presentazione della dichiarazione dei redditi ed è soggetto ad imposta di bollo.

Lo stesso deve contenere:

- l’indicazione in forma analitica e la valutazione delle attività e passività relative all’impresa e delle attività e passività estranee alla medesima;

- l’indicazione della consistenza dei beni raggruppati per categorie omogenee, per natura e valore;

- il dettaglio delle rimanenze finali di magazzino con il relativo criterio di valutazione

NB: la Corte di Cassazione con la sentenza n. 14501 del 10 luglio 2015 ha stabilito che: “in caso di omessa presentazione del prospetto analitico delle rimanenze finali, l’ufficio può procedere ad accertamento di tipo induttivo, attraverso una determinazione della percentuale di ricarico dei prezzi di vendita rispetto a quelli di acquisito, purché questa sia fondata su un campione di merci rappresentativo e adeguato per qualità e quantità rispetto al fatturato complessivo, su percentuali di ricarico dei singoli beni obiettivamente rilevate dai documenti esaminati e su criteri di computo della percentuale di ricarico del campione logicamente condivisibili, siano essi fondati su una media aritmetica o ponderale.”

- il bilancio completo di Stato patrimoniale e Conto economico, nonché, per le società di capitali del Rendiconto finanziario e della Nota integrativa, così come depositati al Registro delle Imprese.

Registri iva

I registri IVA, come precisato dall’Agenzia delle Entrate, devono essere stampati entro 3 mesi decorrenti dal termine di presentazione della dichiarazione dei redditi.

Tuttavia, per effetto dell’introduzione del comma 4-quater al citato art. 7 ad opera del DL n. 148/2017, non risulta necessario provvedere alla stampa su carta se in sede di accesso, ispezione o verifica gli stessi risultino aggiornati su sistemi elettronici e vengano stampati a seguito della richiesta avanzata dagli organi procedenti ed in loro presenza.

Registro dei beni ammortizzabili

La compilazione del registro dei beni ammortizzabili e la sua stampa deve essere completata entro il termine di trasmissione del modello redditi, pertanto la scadenza era fissata, per il 2021, al 30/11/2022.

Scritture ausiliari di magazzino

La disciplina fiscale pone in capo alle imprese in contabilità ordinaria, anche l’obbligo di redazione delle scritture ausiliare di magazzino, ma solo qualora l’impresa superi entrambi i seguenti limiti:

- Ricavi superiori a € 5.164.568,99;

- Rimanenza finali superiori a € 1.032.913,80.

L’obbligo scatta dal secondo periodo d’imposta successivo a quello in cui tali limiti risultano superati e termina il primo periodo d’imposta successivo a quello in cui, per la seconda volta consecutiva, tali limiti non vengono superati.

Sono esonerati dalla tenuta i commercianti al minuto e i soggetti assimilati e coloro che devono tenere il registro di carico – scarico.

Registri contabili – modalità informatica

L’articolo 2215-bis del codice civile prevede che i libri, i repertori, le scritture e la documentazione la cui tenuta è obbligatoria per disposizione di legge o di regolamento o che sono richiesti dalla natura o dalle dimensioni dell’impresa possono essere formati e tenuti con strumenti informatici.

Le registrazioni contenute nei citati documenti devono essere consultabili in ogni momento con i mezzi messi a disposizione dal soggetto tenutario e costituiscono informazione primaria e originale da cui è possibile effettuare, su diversi supporti, riproduzioni e copie per gli usi consentiti dalla legge.

Gli obblighi di numerazione progressiva sono assolti mediante apposizione, entro tre mesi dal termine di presentazione delle dichiarazioni annuali, della marcatura temporale e della firma digitale dell’imprenditore o di altro soggetto dal medesimo delegato.

I documenti informatici rilevanti ai fini tributari devono possedere le caratteristiche dell’immodificabilità, integrità, autenticità e leggibilità e devono essere conservati nel rispetto delle disposizioni del codice civile, del Codice dell’Amministrazione digitale e le altre norme tributarie riguardanti la corretta tenuta della contabilità.

Fatture elettroniche 2021

Entro il 28 febbraio 2023 dovrà concludersi anche il processo di conservazione sostitutiva delle fatture elettroniche emesse e ricevute nell’anno 2021.

Si ricorda che la conservazione sostitutiva delle fatture elettroniche può essere effettuata avvalendosi dei servizi dell’Agenzia delle Entrate o affidandosi ai servizi resi da soggetti terzi che offrono adeguate garanzie organizzative e tecnologiche e siano accreditati come conservatori presso l’Agenzia per l’Italia Digitale.

Sarà opportuno verificare in tal senso se il proprio sistema software richiede adempimenti particolari per la formalizzazione del processo di conservazione, laddove lo stesso non sia automatico. Per i soggetti che utilizzano i servizi di fatturazione forniti dallo Studio la conservazione è effettuata a nostra cura.

Assolvimento dell’imposta di bollo

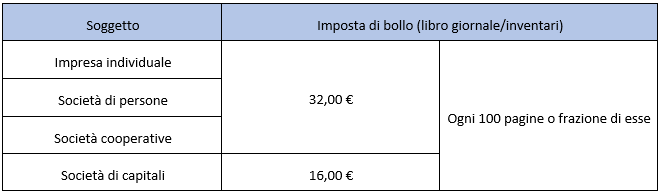

Per quanto riguarda le modalità di assolvimento dell’imposta di bollo per libro giornale e libro inventari, occorre distinguere:

- se i già menzionati registri contabili siano tenuti con sistemi meccanografici e trascritti su supporto cartaceo;

- ovvero sianotenuti in modalità informatica.

Nel primo caso, l’imposta di bollo è dovuta ogni 100 pagine o frazione di esse relative ai libri e registri (libro giornale e libro degli inventari):

L’imposta di bollo deve essere assolta antecedentemente all’effettuazione delle annotazioni sulla prima pagina numerata, e può essere assolta alternativamente con:

- applicazione del contrassegno sulla prima pagina numerata o sulla prima pagina numerata di ciascun blocco di 100;

- versamento utilizzando il mod. F23.

Nel secondo caso, ossia per i libri tenuti in modalità informatica, l’imposta di bollo è dovuta ogni 2.500 registrazioni o frazioni di esse e deve essere versata in unica soluzione entro 120 giorni dalla chiusura dell’esercizio. Il versamento della stessa avviene con il mod. F24 utilizzando il codice tributo “2501”.

Per l’anno 2021 la scadenza per il versamento dell’imposta di bollo per i registri tenuti in modalità elettronica è il 30 aprile 2023.

Novità 2022 – “Decreto Semplificazioni”

L’articolo 1, comma 2-bis, del Dl 73/2022, modificando l’articolo 7, comma 4-quater, del Dl 357/1994, ha introdotto una disposizione finalizzata a realizzare l’effettivo superamento dell’obbligo di stampa e di conservazione elettronica annuale dei registri contabili tenuti con sistemi informatici. Per effetto della semplificazione, in deroga a quanto previsto dal comma 4-ter del medesimo articolo 7, la tenuta e la conservazione dei registri contabili è considerata regolare, in difetto di trascrizione su supporti cartacei o di conservazione sostitutiva, a condizione che in sede di accesso, ispezione o verifica, gli stessi risultino aggiornati sui citati sistemi elettronici e risultino stampabili a richiesta degli organi procedenti e in loro presenza.

Ai fini della regolarità dei libri contabili, sarebbe sufficiente che, in sede di accesso, gli stessi siano aggiornati sui sistemi elettronici e siano stampati a richiesta, ed in presenza, del verificatore.

Nonostante quanto sopra, sorgono non poche perplessità sull’effettiva possibilità di non procedere alla stampa ovvero alla conservazione digitale dei registri, poiché in assenza di stampa o conservazione digitale non sarebbe pienamente garantita l’immodificabilità e l’integrità dei documenti contabili, con potenziali effetti anche sulla loro valenza ai fini civilistici e probatori.

Tenuto conto delle numerose incertezze, ad oggi, si consiglia in ogni caso di procedere sempre con la corretta stampa ovvero conservazione sostitutiva digitale dei registri.

Riepilogo indicazioni stampa/conservazione libri contabili

Nella tabella riportata di seguito vengono riepilogate le indicazioni da considerare ai fini della stampa/ conservazione dei libri contabili.

")