Nella presente circolare vengono illustrate le novità introdotte e viene riportata una tabella riepilogativa contenente i principali bonus edilizi disponibili, con l’indicazione delle scadenze e delle percentuali di agevolazione.

Sommario

Interventi in condomini o edifici con più unità abitative. 1

Interventi in singole unità abitative (Villette) 2

Sconto in fattura o cessione del credito fino a 10 rate. 3

Possibili 3 cessioni del credito. 4

Riepilogo principali bonus casa e scadenze. 5

Proroga agevolazioni acquisto prima casa under 36. 6

Modifiche detrazione 110%

Interventi in condomini o edifici con più unità abitative

È confermato che per gli interventi eseguiti da condomini e persone fisiche, al di fuori dell’esercizio di attività d’impresa e lavoro autonomo, su edifici composti da 2 a 4 unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche, è “anticipata” la riduzione della detrazione del 110%, introducendo per il 2023 la detrazione del 90%. In particolare i nuovi termini e misure risultano ora essere i seguenti:

- 110% per le spese sostenute fino al 31.12.2022 (anziché 31.12.2023);

- 90% per le spese sostenute nel 2023;

- 70% per le spese sostenute nel 2024;

- 65% per le spese sostenute nel 2025.

NB. Come previsto dalla Finanziaria 2023, i nuovi termini e le nuove misure non trovano applicazione per le spese relative a:

- interventi diversi da quelli effettuati dai condomìni per i quali alla data del 25.11.2022 risulta presentata la comunicazione di inizio lavori asseverata (CILA);

- interventi effettuati dai condomìni per i quali la delibera assembleare di approvazione dell’esecuzione dei lavori risulta adottata entro il 18.11.2022, a condizione che tale data sia attestata da apposita dichiarazione sostitutiva dall’amministratore del condominio o condomino che ha presieduto l’assemblea e che per tali interventi alla data del 31.12.2022 risulti presentata la CILA

- interventi effettuati dai condomìni per i quali la delibera assembleare di approvazione dell’esecuzione dei lavori risulta adottata tra il 19.11.2022 e il 24.11.2022, a condizione che tale data sia attestata da apposita dichiarazione sostitutiva dall’amministratore del condominio o condomino che ha presieduto l’assemblea e che per tali interventi alla data del 25.11.2022 risulti presentata la CILA

- interventi di demolizione e ricostruzione degli edifici per i quali alla data del 31.12.2022 risulta presentata l’istanza per l’acquisizione del titolo abilitativo.

Al ricorrere dei predetti casi, pertanto, torna applicabile il riconoscimento della detrazione nella misura del 110% fino al 31.12.2023.

Interventi in singole unità abitative (Villette)

La detrazione spetta nella misura del 110% per le spese sostenute fino al 31.3.2023 (anziché 31.12.2022) per gli interventi eseguiti sulle singole unità immobiliari (c.d. “villette”) da persone fisiche, al di fuori dell’esercizio di attività d’impresa o lavoro autonomo, a condizione che al 30.9.2022 i lavori risultino effettuati per almeno il 30% dell’intervento complessivo.

Soddisfando tale condizione, pertanto, si ha un maggior lasso di tempo (fino al 31.3.2023) per fruire della detrazione del 110%.

Interventi iniziati dall’1.1.2023:

Per gli interventi avviati a decorrere dall’1.1.2023 la detrazione delle spese sostenute entro il 31.12.2023 spetta nella misura del 90% a condizione che:

- il contribuente sia titolare di un diritto di proprietà ovvero di un diritto reale di godimento (ad esempio usufrutto, uso, abitazione) sull’unità immobiliare;

- l’unità immobiliare sia adibita ad abitazione principale;

- il contribuente abbia un reddito familiare di riferimento non superiore a € 15.000.

NB. il “reddito di riferimento” va calcolato:

- considerando la somma dei redditi complessivi posseduti, nell’anno precedente a quello di sostenimento della spesa, dal contribuente, dal coniuge o soggetto legato da unione civile o convivente presente nel nucleo familiare e dai familiari di cui all’art. 12, TUIR presenti nel nucleo familiare fiscalmente a carico ai sensi del comma 2 del citato art. 12;

- dividendo la predetta somma di redditi per una quota determinata in base al numero dei componenti in nucleo familiare come riportato nella seguente tabella.

| Composizione nucleo familiare | Quota in cui dividere il reddito complessivo del nucleo familiare |

| Contribuente | 1 |

| Contribuente + coniuge o soggetto legato da unione civile o convivente | 2 |

| Contribuente + coniuge o soggetto legato da unione civile o convivente + 1 familiare fiscalmente a carico | 2,5 (*) |

| Contribuente + coniuge o soggetto legato da unione civile o convivente + 2 familiari fiscalmente a carico | 3 (*) |

| Contribuente + coniuge o soggetto legato da unione civile o convivente + 3 o più familiari fiscalmente a carico | 4 (*) |

(*) in caso di nucleo con familiari a carico e assenza del coniuge il divisore va ridotto di 1

Sconto in fattura o cessione del credito fino a 10 rate

Per gli interventi di cui all’art. 119, DL n. 34/2020 l’utilizzo diretto della detrazione e conseguentemente del relativo credito derivante dall’opzione per lo sconto in fattura o cessione del credito è ordinariamente previsto in 5 / 4 quote annuali.

Per tali interventi, se la cessione è stata inviata al 31.10.2022, è confermata la nuova disposizione ai sensi della quale il credito sorto a seguito delle predette opzioni può essere ripartito ed utilizzato in 10 quote annuali di pari importo, previo invio di una Comunicazione all’Agenzia delle Entrate da parte del fornitore o cessionario.

Possibili 3 cessioni del credito

E’ stata introdotta un’ulteriore modifica all’art. 121, comma 1, DL n. 34/2020, a seguito della quale, ferma restando la prima cessione libera (a favore di qualsiasi soggetto) del credito derivante dalla detrazione spettante o riconoscimento dello sconto in fattura, è disposto che sono possibili ulteriori 3 (anziché 2) cessioni a banche, intermediari finanziari, società di un gruppo bancario, assicurazioni.

Resta fermo che a banche o società appartenenti ad un gruppo bancario è sempre consentita la cessione a favore di soggetti diversi dai consumatori finali o utenti di cui all’art. 3, comma 1, lett. a), D.Lgs. n. 206/2005, che abbiano stipulato un contratto di conto corrente con la banca stessa o banca capogruppo, senza facoltà di ulteriore cessione.

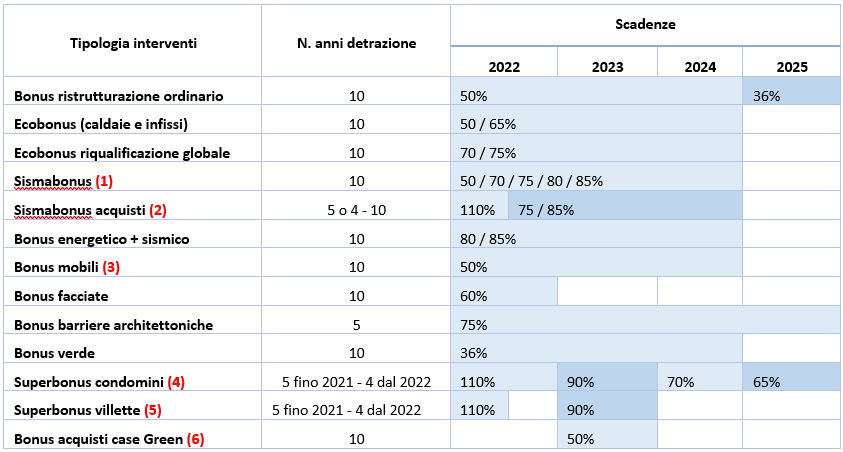

Riepilogo principali bonus casa e scadenze

Si riportano di seguito i principali bonus casa con l’indicazione delle relative scadenze, percentuali di agevolazione e numero anni in cui ripartire la detrazione.

Note:

(1) Sismabonus: spetta nella misura del 70% nel caso di miglioramento di una classe di rischio sismico; con due classi si sale all’80%. Per i lavori su parti comuni spetta il 5% in più.

(2) Sismabonus acquisti: spetta al 110% nel 2022 quando ricorrono alcune condizioni al 30 giugno, come la sottoscrizione di un preliminare e il pagamento di acconti con sconto in fattura.

(3) Bonus mobili: spetta solo se agganciato a un lavoro di ristrutturazione/riqualificazione sismica. Nel 2022 limite di spesa a 10.000€, nel 2023 8.000€ e nel 2024 5.000€.

(4) Superbonus condomini: 110% per le spese effettuate in tutto il 2023 dai soggetti che abbiano approvato una delibera condominiale per l’esecuzione dei lavori entro il 18.11.2022 ed abbiano presentato una Cilas entro il 31.12.2022. Oppure se hanno approvato una delibera condominiale tra il 19 e il 24.11.2022 e abbiano presentato una Cilas entro il 25.11.2022. Per gli edifici da 2 a 4 unità di un proprietario unico il termine per la Cilas è il 25.11.2022.

(5) Superbonus Villette: nel 2022 accedono al 110% dopo il 30.06.2022 solo i soggetti che abbiano effettuato almeno il 30% dei lavori al 30 settembre: potranno effettuare le spese fino al 31.03.2023. Nel 2023 il bonus è subordinato ad alcune condizioni, come il reddito non superiore a 15.000€, in base ai conteggi del quoziente familiare.

(6) Bonus acquisti case Green: l’agevolazione consente di recuperare in 10 rate il 50% dell’iva versata per l’acquisto da imprese di costruzioni di immobili in classe energetica A o B.

Proroga agevolazioni acquisto prima casa under 36

A completamento dell’argomento agevolazioni edilizie, si evidenzia che la Legge di Bilancio 2023 ha confermato la proroga dal 31.12.2022 al 31.12.2023 delle agevolazioni per favorire l’autonomia abitativa dei “giovani” per l’acquisto della “prima casa” di cui all’art. 64, commi da 6 a 11, DL n. 73/2021, c.d. “Decreto Sostegni-bis”. In particolare per gli:

- atti traslativi a titolo oneroso della proprietà di “prime case” (tranne quelle di categoria catastale A/1, A/8 e A/9) come definite dalla Nota II-bis dell’art. 1, Tariffa parte I, DPR n. 131/86;

- atti traslativi o costitutivi della nuda proprietà, usufrutto, uso e abitazione relativi alle stesse;

stipulati nel periodo 26.5.2021 – 31.12.2023 è previsto l’esonero dal pagamento:

- dell’imposta di registro;

- delle imposte ipotecaria e catastale;

a favore degli under 36 con un ISEE non superiore a € 40.000.

In caso di acquisto della “prima casa” soggetto ad IVA (aliquota ridotta del 4%), considerato che l’IVA deve essere comunque corrisposta all’impresa cedente, l’agevolazione è riconosciuta sotto forma di credito d’imposta di ammontare pari all’IVA corrisposta, utilizzabile:

- in diminuzione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute sugli atti o denunce presentati dopo l’acquisizione del credito;

- in diminuzione dell’IRPEF dovuta in base alla prima dichiarazione da presentare successivamente all’acquisto;

- in compensazione nel mod. F24.

")