In riferimento all’obbligo di trasparenza delle erogazioni pubbliche, introdotto dalla L. 124/2017, i soggetti che hanno ricevuto benefici economici da una pubblica amministrazione o da un ente assimilato devono fornire alcune informazioni, entro il 30 giugno di ogni anno, utilizzando differenti modalità a seconda del beneficiario dell’aiuto.

Nella presente circolare si riportano le informazioni principali. Viene inoltre richiamata l’attenzione sull’applicazione del regime sanzionatorio, a partire dal 01.01.2023, in caso di mancata effettuazione dell’adempimento, come meglio dettagliato di seguito.

Sommario

Requisiti dei benefici erogati 2

Soggetti erogatori dei benefici 3

Cosa fare entro il 31/12/2022. 5

Adempimento in sintesi

L’art. 1 commi 125 – 125 sexies e 127 della L. 124/2017 ha introdotto alcuni obblighi di trasparenza che consistono nella pubblicazione di alcune informazioni da parte dei soggetti che hanno ricevuto sovvenzioni, sussidi, vantaggi, contributi o aiuti, in denaro o in natura, non aventi carattere generale e privi di natura corrispettiva, retributiva o risarcitoria, da parte di pubbliche amministrazioni o enti assimilati.

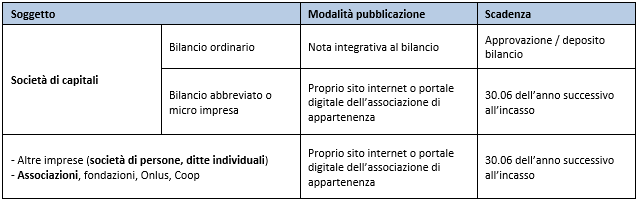

Nel dettaglio, le società di capitali sono tenute a fornire tali informazioni:

- nella Nota integrativa al bilancio d’esercizio, ovvero

- in caso di redazione del bilancio in forma abbreviata o di non sussistenza dell’obbligo di redazione della Nota integrativa (micro-imprese), tramite pubblicazione delle stesse entro il 30.06 di ogni anno sul proprio sito internet o, in mancanza, sul portale digitale dell’associazione di categoria di appartenenza.

La pubblicazione delle informazioni tramite quest’ultima modalità interessa anche:

- altre imprese esercenti le attività di cui all’art. 2195, C.c. (società di persone, ditte individuali, inclusi i contribuenti forfetari e minimi);

- associazioni, fondazioni, Onlus, coop.

Il mancato rispetto dell’obbligo in esame comporta l’applicazione di un regime sanzionatorio.

Tabella di riepilogo dei termini e della modalità di pubblicazione:

NB. Dal tenore letterale della disposizione, per le società che redigono il bilancio in forma abbreviata, l’obbligo informativo in esame non può essere assolto con l’indicazione in Nota integrativa ma richiede l’utilizzo del sito Internet o portale dell’associazione di categoria.

Cosa segnalare

L’obbligo informativo in esame è richiesto per i benefici aventi determinate caratteristiche ed erogati da soggetti specificatamente individuati. Si riportano di seguito i dettagli in modo da poter identificare le erogazioni oggetto di pubblicazione.

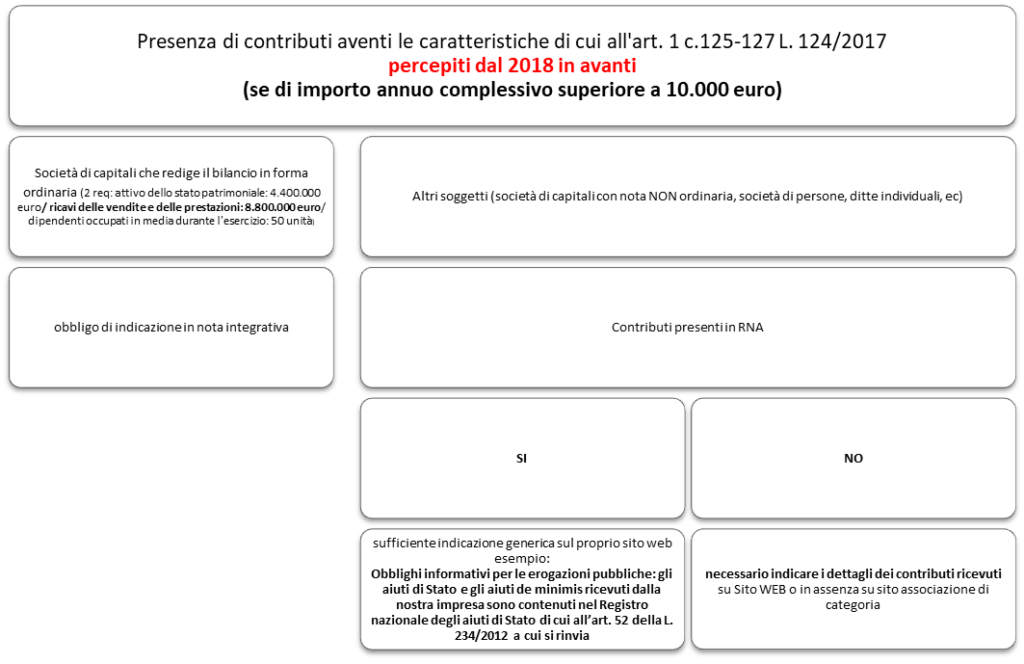

Requisiti dei benefici erogati

Le informazioni devono essere fornite con riferimento ai benefici:

- erogati nell’esercizio finanziario precedente, secondo il criterio di cassa. Per le erogazioni di natura non monetaria il vantaggio economico deve far riferimento al periodo in cui lo stesso sia fruito;

- di importo complessivo, nell’esercizio considerato, pari o superiore a 10.000 euro. Tale limite va inteso in senso cumulativo, non è quindi riferito alle singole erogazioni.

Soggetti erogatori dei benefici

L’informativa è richiesta con riferimento ai benefici economici erogati dai seguenti soggetti:

- Pubbliche amministrazioni (ex art. 1 comma 2 Dlgs 165/2001):

- istituti e scuole di ogni ordine e grado e istituzioni educative;

- aziende ed amministrazioni dello Stato ad ordinamento autonomo, Regioni, Province, Comuni, Comunità montane, e loro consorzi e associazioni;

- istituzioni universitarie;

- IACP;

- CCIAA e loro associazioni;

- Enti pubblici non economici nazionali, regionali e locali;

- amministrazioni, aziende e enti del SSN;

- Agenzia per la rappresentanza negoziale delle pubbliche amministrazioni (ARAN);

- Agenzie di cui al D.Lgs. n. 300/99 (Agenzia delle Entrate, ecc.);

- Altri soggetti (ex art. 2-bis Dlgs 33/2013):

- Enti pubblici economici e Ordini professionali;

- società in controllo pubblico;

- associazioni, fondazioni e enti di diritto privato comunque denominati, anche privi di personalità giuridica, con bilancio superiore a € 500.000, la cui attività è finanziata in modo maggioritario per almeno 2 esercizi finanziari consecutivi nell’ultimo triennio da P.A. e in cui la totalità dei titolari o dei componenti dell’organo d’amministrazione o di indirizzo sia designata da P.A..

Esclusioni

L’obbligo di segnalazione non sussiste per gli aiuti di Stato o aiuti de minimis contenuti nel Registro nazionale degli aiuti di Stato (RNA).

NB. È tuttavia necessario che in Nota integrativa ovvero sul sito Internet o portale digitale sia fatta menzione dell’esistenza degli aiuti oggetto dell’obbligo di pubblicazione nel RNA.

In base a quanto precisato dal CNDCED – Assonime, sono inoltre esclusi dall’obbligo di trasparenza gli aiuti:

- aventi carattere generale (es. agevolazioni o contributi riconosciuti a tutti i soggetti che presentano determinate condizioni);

- che costituiscono un corrispettivo per una prestazione svolta, una retribuzione per un incarico ricevuto ovvero dovuti a titolo di risarcimento;

- riconosciuti a seguito dell’emergenza Covid-19 (es. contributi, crediti d’imposta, ecc), in considerazione della natura di aiuti aventi “carattere generale” essendo riconosciuti a tutti i soggetti con specifici requisiti.

NB. Il legislatore ha comunque previsto l’obbligo di pubblicità per il contributo a fondo perduto per le imprese operanti nel settore wedding, intrattenimento, HORECA e per il contributo a fondo perduto a favore degli esercenti specifiche attività di commercio al dettaglio (abbigliamento, calzature, fiori e piante, carburanti, orologi e gioielli, ecc).

Regime sanzionatorio

L’inosservanza dell’obbligo di pubblicità sopra descritto, come previsto dall’art. 1 comma 125 ter, comporta l’applicazione:

- della sanzione pari all’1% di quanto ricevuto, con un minimo di 2.000 euro;

- della sanzione accessoria dell’adempimento all’obbligo in esame.

NB. È richiesta l’integrale restituzione del beneficio ricevuto nel caso in cui, decorsi 90 giorni dalla contestazione da parte della Pubblica amministrazione il soggetto interessato non provveda all’adempimento.

Sospensione sanzioni

Con l’articolo 11 sexiesdecies del DL 52/2021 è stato previsto un primo slittamento del termine per l’applicazione delle sanzioni per il 2021, con differimento dell’operatività al 01.01.2022.

In seguito, l’articolo 1 comma 28-ter del DL 228/2021 ha prorogato ulteriormente al 01.07.2022 (in luogo del 1° gennaio originariamente previsto) l’applicabilità delle sanzioni, irrogate per l’inosservanza degli obblighi informativi in materia di erogazioni pubbliche per l’anno 2021 (con riferimento ai benefici ricevuti nel 2020).

L’articolo 3 septies del decreto Milleproroghe ha introdotto un’analoga proroga anche per l’anno 2022 (con riferimento ai benefici ricevuti nel 2021), differendo al 01.01.2023 (in luogo del 30.06.2022) le sanzioni previste dalla L. 124/2017 in caso di inosservanza degli obblighi informativi in materia di erogazioni pubbliche.

Va considerato che la sospensione interessa l’applicazione delle sanzioni e non l’obbligo dell’adempimento in esame. Di conseguenza, la proroga dell’applicazione delle sanzioni si traduce, di fatto, in un allungamento del periodo di tolleranza per l’effettuazione dell’adempimento in esame, il quale dovrà essere effettuato entro il 31.12.2022 (per i benefici ricevuti nel 2021).

| Anno di percezione del beneficio | Applicazione sanzioni |

| 2020 | da 01.07.2022 |

| 2021 | da 01.01.2023 |

| 2022 | da 01.07.2023 |

Cosa fare entro il 31/12/2022

Qualora siano stati ricevuti, nel corso dei periodi indicati sopra, contributi aventi le caratteristiche citate nella presente circolare è necessario procedere come riepilogato nella seguente tabella di sintesi.

")