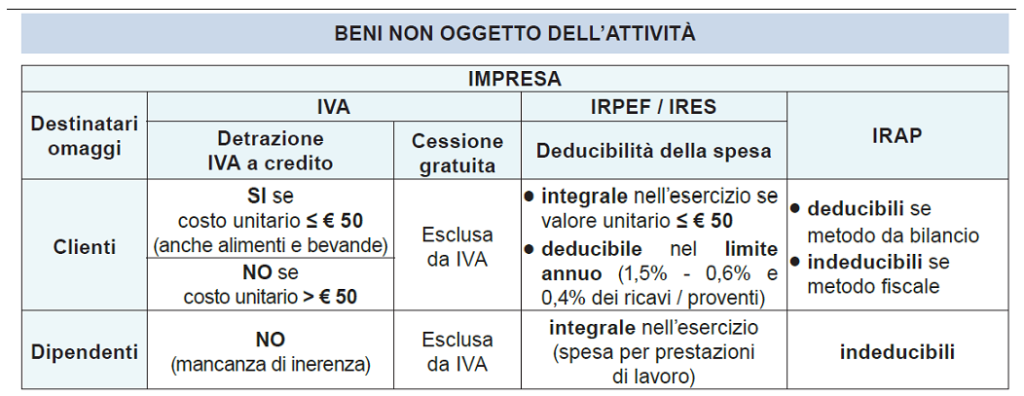

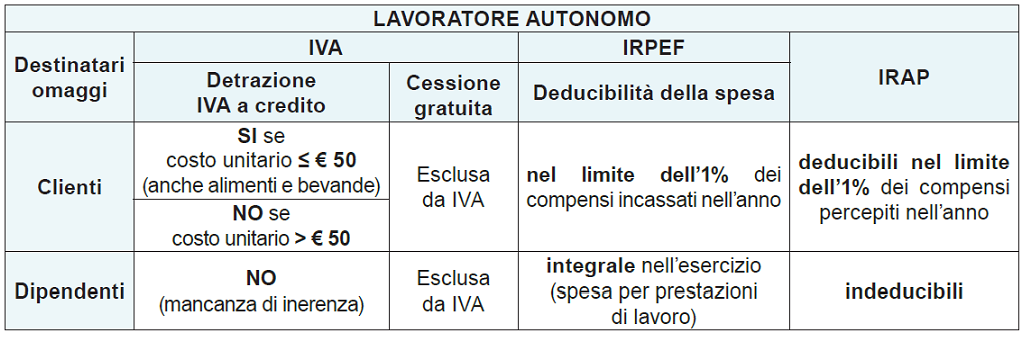

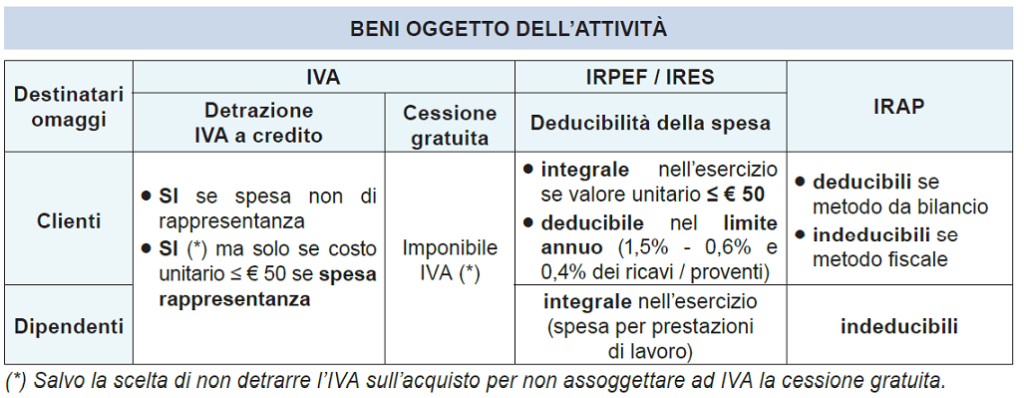

La normativa riguardante gli omaggi non ha subito variazioni rispetto agli anni precedenti. Essendo tuttavia la stessa molto articolata a seconda che:

- gli omaggi costituiscano o meno beni oggetto dell’attività;

- i destinatari siano dipendenti ovvero soggetti diversi (es. clienti/fornitori);

- i soggetti che effettuano gli omaggi siano imprese o lavoratori autonomi;

si propone un quadro della normativa schematicamente riassunto mediante tabelle nelle quali viene riportato, per ciascuna fattispecie, il trattamento ai fini IVA e imposte dirette.

In merito al valore di € 50, si precisa che nel caso di un omaggio composto da più beni(ad esempio un cesto natalizio) il valore di € 50 deve essere riferito al valore complessivo dell’omaggio.

Tassazione in capo al dipendente:

Al fine di verificare la tassazione in capo al dipendente delle erogazioni liberali concesse, è necessario distinguere a seconda che le stesse siano in denaro ovvero in natura. Vanno inoltre considerate le seguenti modifiche recentemente apportate a seguito delle particolari situazioni emergenziali verificatesi, applicabili per il solo 2022, già richiamate nella circolare di Studio n. 30:

- il DL n. 176/2022 (Decreto Aiuti-quater) ha disposto l’innalzamento a € 3.000 del valore dei beni ceduti o servizi prestati dal datore di lavoro ai dipendenti che non concorre alla formazione del reddito imponibile;

- con il DL n. 115/2022 (Decreto Aiuti-bis) sono state ricomprese tra le liberalità le somme erogate o rimborsate dal datore di lavoro per le spese relative alle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale;

- il DL n. 21/2022 (Decreto Ucraina) ha introdotto il “bonus carburante” che il datore di lavoro può riconoscere ai propri dipendenti nel limite massimo di € 200 ciascuno. Si tratta di un’agevolazione ulteriore e autonoma rispetto alle erogazioni liberali in esame e pertanto il relativo valore non va considerato per la verifica del superamento o meno del limite di € 3.000.

Inoltre, come specificato dall’Agenzia delle Entrate nella Circolare 04.11.2022, n. 35/E:

- il superamento del limite di 3.000 euro comporta l’assoggettamento a tassazione dell’intero importo corrispondente alle erogazioni liberali riconosciute al dipendente;

- il “buono acquisto” si considera percepito dal dipendente alla data in cui “entra nella disponibilità del lavoratore a prescindere dal fatto che il servizio venga fruito in un momento successivo”.

Viene riportata di seguito la tabella di riepilogo.

| Erogazioni liberali | Trattamento fiscale 2022 |

In denaro | Concorrono sempre (a prescindere dall’ammontare) alla formazione del reddito del dipendente e quindi sono assoggettate a tassazione (ad eccezione delle somme erogate per le spese relative ad utenze domestiche) |

| In natura (beni o servizi) | Se di importo: non superiore a € 3.000 non concorrono alla formazione del reddito;superiore a € 3.000 concorrono per l’intero ammontare alla formazione del reddito del dipendente (non solo per la quota eccedente il limite) |

BUONI ACQUISTO

Negli ultimi anni si riscontra la pratica di omaggiare buoni acquisto utilizzabili in un determinato punto vendita o gruppo di negozi convenzionati (es. buoni spesa).

TRATTAMENTO IVA

Il trattamento delle cessioni aventi ad oggetto un “buono acquisto o regalo” è mutato a partire dal 1° gennaio 2019. Le principali novità sono due:

- la prima riguarda la definizione di buono acquisto;

- la seconda riguarda la distinzione tra buoni monouso e buoni multiuso e la relativa differenziazione ai fini IVA.

Si considera buono di acquisto uno strumento che contiene l’obbligo di essere accettato come corrispettivo (totale o parziale) a fronte di una cessione di beni o di una prestazione di servizi in cui i beni o servizi o i cedenti o prestatori sono indicati sul buono stesso o nella relativa documentazione.

I buoni di acquisto si differenziano in buoni monouso e buoni multiuso:

- buono monouso: al momento della sua emissione è nota la disciplina applicabile ai fini IVA alla cessione o prestazione a cui lo stesso dà diritto (ad esempio, buono per acquisto di abbigliamento presso un determinato punto vendita);

- buono multiuso: al momento della sua emissione non è nota la disciplina applicabile ai fini IVA della cessione o prestazione a cui lo stesso dà diritto (ad esempio, buono per acquisto di beni in un supermercato).

La differenza tra le due tipologie di buoni si riflette sull’individuazione del momento di effettuazione dell’operazione:

- il buono monouso consente di applicare già al momento dell’emissione il trattamento IVA della cessione o prestazione a cui il buono dà diritto, con conseguente assoggettamento ad IVA;

- il buono multiuso, non essendo noti i suddetti elementi, è necessario attendere il momento di utilizzo del buono. Conseguentemente, l’emissione del buono non è assoggettata ad IVA. L’imposta sarà quindi applicata nel momento di utilizzo del buono da parte del cliente o dipendente per l’acquisto del bene o servizio.

TRATTAMENTO IRPEF/IRES

Si ritiene che il trattamento del costo sostenuto dall’impresa o datore di lavoro per l’acquisto dei buoni da omaggiare a clienti o dipendenti debba essere individuato sulla base di quanto sopra illustrato con riferimento ai costi sostenuti per i beni non oggetto dell’attività.

BUFFET/PRANZO/CENA DI NATALE

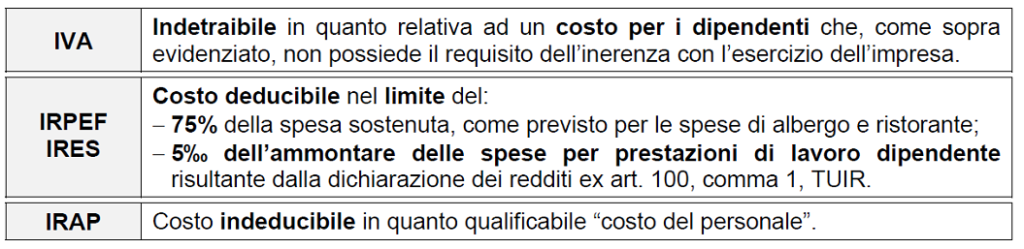

Le spese per feste, ricevimenti o altri eventi aziendali organizzati in occasione di ricorrenze aziendali o festività religiose o nazionali sono considerate spese di rappresentanza a meno che all’evento siano presenti esclusivamente i dipendenti.

Quindi, la spesa sostenuta per il buffet / pranzo / cena di Natale organizzati dal datore di lavoro:

1) esclusivamente per i propri dipendenti non può essere considerata “di rappresentanza”. La spesa sostenuta è considerata una prestazione di servizi gratuita; si ritiene che la stessa costituisca una liberalità a favore dei dipendenti e quindi il relativo trattamento sia il seguente:

2) (anche) con soggetti terzi rispetto all’impresa (clienti, istituzioni, ecc.), rientra tra le spese di rappresentanza, con la seguente conseguenza:

")