Nell’ambito del Decreto Aiuti-quater (DL n. 176/2022), recentemente pubblicato sulla G.U. n. 270, sono state introdotte alcune novità riguardanti le agevolazioni previste in relazione all’incremento dei costi energetici.

Vengono analizzate di seguito le novità riguardanti l’estensione, al mese di dicembre 2022, delle agevolazioni riconosciute per l’aumento dei prezzi dell’energia elettrica e gas naturale e la possibilità di rateazione delle bollette per l’energia elettrica e gas.

Nella presente circolare è riportata la scheda di sintesi aggiornata con le ultime novità del Decreto Aiuti-quater relativa ai crediti energetici previsti per le imprese non energivore e non gasivore.

Sommario

Estensione credito d’imposta a dicembre 2022

Riepilogo crediti d’imposta energia e gas 2022

Utilizzo in F24 dei credito d’imposta gas ed energia

Scadenza utilizzo credito III e IV trimestre 2022

Scadenza utilizzo credito I e II trimestre 2022

Cedibilità del credito d’imposta gas ed energia

Comunicazione conteggio credito fornitore

Credito d’imposta spese energia e locazione immobile

Comunicazione crediti agenzia entrate

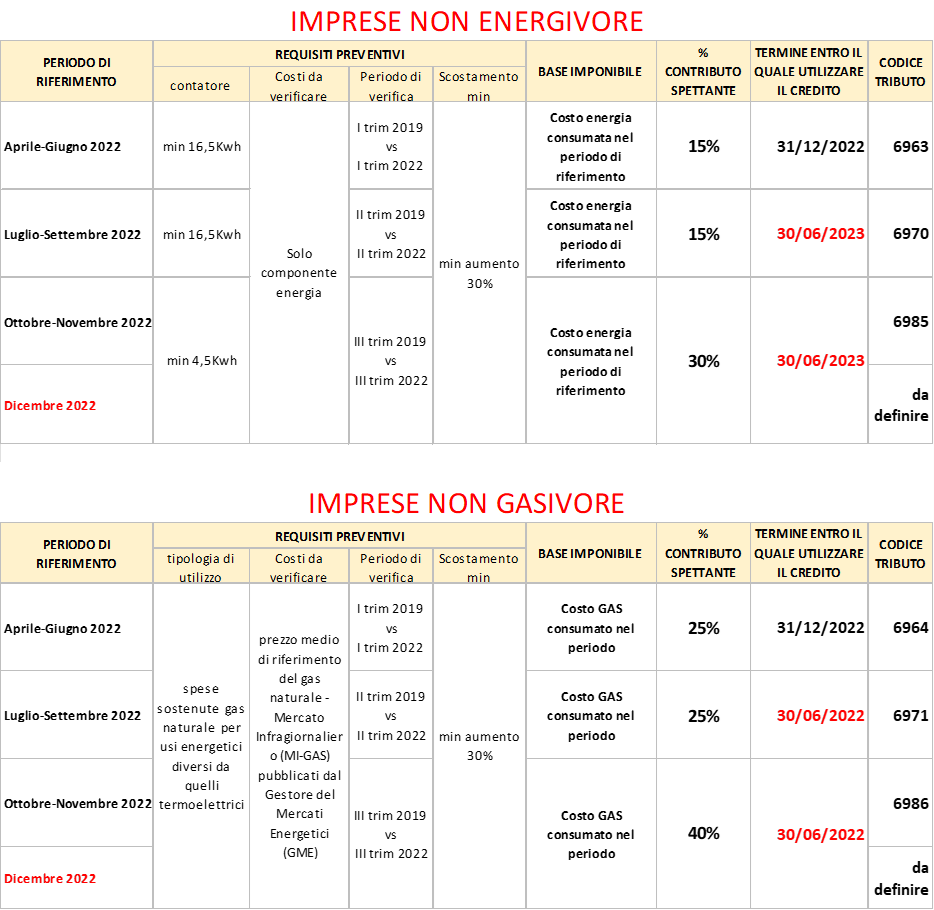

Scheda di sintesi crediti energetici imprese “non energivore” e “non gasivore”

Rateazione bollette energia elettrica e gas

Estensione credito d’imposta a dicembre 2022

Come anticipato con le nostre precedenti circolari di Studio, al fine di ridurre gli effetti degli aumenti dei prezzi del settore energetico, il Legislatore ha introdotto alcune specifiche agevolazioni, sotto forma di credito d’imposta, per la spesa sostenuta dalle imprese per il consumo di energia elettrica e gas naturale nel I, II e III trimestre 2022, in seguito estese anche ai mesi di ottobre e novembre 2022. Il Decreto Aiuti-quater ha riproposto tali agevolazioni anche per il mese di dicembre 2022.

Imprese “non energivore”

Alle imprese dotate di contatori con potenza disponibile pari o superiore a 4,5kW, diverse da quelle a forte consumo di energia elettrica, è riconosciuto un credito d’imposta pari al 30% anche per le spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel mese di dicembre 2022.

Il beneficio spetta a condizione che il prezzo della componente energia elettrica, calcolato sulla base della media del III trimestre 2022 al netto di imposte e sussidi, abbia subito un incremento del costo per kWh superiore al 30% rispetto al III trimestre 2019.

Imprese “energivore”

Alle imprese energivore è riconosciuto un credito d’imposta pari al 40% anche per le spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel mese di dicembre 2022.

Il beneficio spetta a condizione che i costi per kWh della componente energia elettrica, calcolati sulla base della media del III trimestre 2022, al netto di imposte e sussidi, abbiano subito un incremento del costo per kWh superiore al 30% rispetto al III trimestre 2019.

Imprese “non gasivore”

Alle imprese “non gasivore” è riconosciuto un credito d’imposta pari al 40% anche per le spese sostenute per l’acquisto di gas naturale consumato a dicembre 2022 per usi energetici diversi dagli usi termoelettrici.

NB. Per “uso termoelettrico” si intende l’utilizzo di gas naturale per produrre energia elettrica. Si ritiene pertanto che la spesa per il consumo di gas naturale legata ad usi diversi da quelli termoelettrici (esempio per il riscaldamento, per il funzionamento di macchinari, ecc) possa beneficiare del credito d’imposta previsto per le imprese “non gasivore”.

Il beneficio spetta a condizione che il prezzo di riferimento del gas naturale, calcolato come media del III trimestre 2022 dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore del Mercati Energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio del III trimestre 2019.

Imprese “gasivore”

Alle imprese gasivore è riconosciuto un credito d’imposta pari al 40% anche per le spese sostenute per l’acquisto del gas naturale consumato a dicembre 2022 per usi energetici diversi dagli usi termoelettrici.

NB. Per “uso termoelettrico” si intende l’utilizzo di gas naturale per produrre energia elettrica. Si ritiene pertanto che la spesa per il consumo di gas naturale legata ad usi diversi da quelli termoelettrici (esempio per il riscaldamento, per il funzionamento di macchinari, ecc) possa beneficiare del credito d’imposta previsto per le imprese “gasivore”.

Il beneficio spetta a condizione che il prezzo di riferimento del gas naturale, calcolato come media del III trimestre 2022 dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal GME, abbia subito un incremento superiore al 30% del corrispondente prezzo medio del III trimestre 2019.

Riepilogo crediti d’imposta energia e gas 2022

Di seguito viene riepilogata la misura del credito d’imposta spettante per il consumo di energia e gas effettuato nel 2022.

| Tipologia impresa | I trimestre | II trimestre | III trimestre | Ottobre e Novembre | Dicembre |

| Non energivora | / | 15% | 15% | 30% | 30% |

| Energivora | 20% | 25% | 25% | 40% | 40% |

| Non gasivora | / | 25% | 25% | 40% | 40% |

| Gasivora | 10% | 25% | 25% | 40% | 40% |

NB. Per maggiori dettagli relativi al calcolo dei crediti energia e gas si rimanda, rispettivamente, alle circolari di Studio n. 23 e 24.

Utilizzo in F24 dei credito d’imposta gas ed energia

I crediti d’imposta sono utilizzabili esclusivamente in compensazione tramite F24 e non è richiesta né la preventiva presentazione della dichiarazione dei redditi né l’apposizione del visto di conformità.

I crediti non sono tassati ai fini Irpef, Ires e Irap e sono cumulabili con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e base imponibile IRAP, non comporti il superamento del costo sostenuto.

Scadenza utilizzo credito III e IV trimestre 2022

Come disposto dal Decreto Aiuti-quater, i crediti d’imposta relativi ai consumi di energia e gas effettuati nel III e IV trimestre 2022 possono essere utilizzati in compensazione tramite modello F24 entro il 30.06.2023 (in luogo del 30.03.2023 come precedentemente previsto).

Scadenza utilizzo credito I e II trimestre 2022

I crediti d’imposta relativi ai consumi di energia e gas effettuati nel I e II trimestre possono essere utilizzati in compensazione tramite modello F24 entro il 31.12.2022.

Codici tributo F24

Di seguito vengono riepilogati i codici tributo previsti da utilizzare per la compensazione del credito d’imposta energia e gas.

| Tipologia impresa | I trimestre | II trimestre | III trimestre | Ottobre e novembre |

| Non energivora | / | 6963 | 6970 | 6985 |

| Energivora | 6960 | 6961 | 6968 | 6983 |

| Non gasivora | / | 6964 | 6971 | 6986 |

| Gasivora | 6966 | 6962 | 6969 | 6984 |

NB. Nel campo “anno di riferimento” va indicato l’anno a cui si riferisce il credito, ossia il 2022.

Cedibilità del credito d’imposta gas ed energia

In alternativa all’utilizzo in compensazione tramite F24, l’impresa beneficiaria può cedere ad altri soggetti il credito d’imposta spettante. Il Decreto Aiuti-quater ha prorogato al 30.06.2023 (in luogo del 30.03.2023 come precedentemente previsto) il termine entro il quale è possibile cedere i crediti d’imposta relativi al III e IV trimestre 2022.

La cessione può riguardare solo l’intero valore del credito. In generale non è consentita una successiva cessione ma sono tuttavia possibili due ulteriori cessioni, successive alla prima, solo se effettuate a banche, intermediari finanziari e imprese di assicurazione.

NB. I soggetti beneficiari del credito d’imposta, a seguito della cessione dello stesso, devono richiedere il visto di conformità dei dati relativi alla documentazione attestante la sussistenza dei presupposti che danno diritto ai crediti d’imposta oggetto di cessione, rilasciato da un soggetto abilitato (es. commercialista) o da un CAF.

Comunicazione conteggio credito fornitore

Qualora l’impresa non gasivora o non energivora beneficiaria del credito d’imposta si sia rifornita o si rifornisca di gas naturale o energia elettrica nel III e IV trimestre 2022 dal medesimo soggetto da cui si è rifornita nel II e III trimestre 2019, il fornitore, entro 60 giorni dalla scadenza del periodo per il quale spetta l’agevolazione, deve inviare al cliente, a fronte di specifica richiesta, una comunicazione riportante:

- il calcolo dell’incremento di costo della componente energetica;

- l’ammontare del credito d’imposta spettante per il III e IV trimestre 2022.

Credito d’imposta spese energia e locazione immobile

Come chiarito nella Circolare dell’Agenzia Entrate n. 36 del 29.11.2022, i crediti d’imposta maturati possono essere fruiti dall’impresa conduttrice (e non dal locatore), che ne sostenga l’effettivo onere economico attraverso un riaddebito analitico, pur non essendo titolare delle relative utenze.

Si precisa che, al fine della fruizione dei crediti d’imposta, il sostenimento delle spese per l’acquisto di energia elettrica e gas naturale deve essere documentato dalle imprese che usufruiscono del credito d’imposta mediante il possesso di copia delle fatture d’acquisto (intestate al locatore), delle fatture o note di riaddebito delle stesse emesse dal locatore, del contratto di locazione dell’immobile o di altro atto che preveda espressamente l’imputazione analitica delle spese concernenti le utenze in carico al conduttore dell’immobile, nonché di documentazione probatoria relativa all’avvenuto pagamento da parte di quest’ultimo.

NB. In mancanza di voltura dell’utenza da parte del conduttore del relativo immobile, l’assenza di coincidenza tra titolarità dell’utenza e spettanza del credito d’imposta non consente al beneficiario del credito di fruire della possibilità di chiedere al fornitore la comunicazione con il calcolo semplificato riportante l’incremento di costo della componente energetica e l’ammontare del credito d’imposta spettante.

Comunicazione crediti agenzia entrate

Come previsto dal Decreto Aiuti-quater, entro il 16.3.2023 i beneficiari dei crediti d’imposta energetici relativi al III e IV trimestre 2022, a pena di decadenza dal diritto alla fruizione del credito non ancora fruito al 16.03.2023, devono comunicare all’Agenzia delle Entrate l’importo del credito maturato nel III e IV trimestre 2022.

NB. La definizione del contenuto e modalità di presentazione della comunicazione è demandata all’Agenzia delle Entrate.

Si invitano i clienti interessati a verificare il possesso dei requisiti e la spettanza dei crediti energia e gas naturale.

Lo Studio resta a disposizione per maggiori chiarimenti e per il supporto necessario alla definizione del credito e all’utilizzo dello stesso.

Scheda di sintesi crediti energetici imprese “non energivore” e “non gasivore”

Rateazione bollette energia elettrica e gas

Per i consumi di energia elettrica e gas naturale effettuati dall’1.10.2022 al 31.3.2023 e fatturati entro il 30.9.2023, alle imprese con utenze collocate in Italia a esse intestate è riconosciuta la facoltà di richiedere la rateizzazione degli importi dovuti a titolo di corrispettivo per la componente energetica di elettricità e gas naturale utilizzato per usi diversi dagli usi termoelettrici eccedenti l’importo medio contabilizzato, a parità di consumo, nel periodo compreso tra l’01.01.2021 e il 31.12.2021.

A tal fine:

- le imprese interessate devono formulare apposita istanza ai fornitori (la modalità sarà stabilita da un apposito Decreto Ministeriale);

- entro 30 giorni dal ricevimento dell’istanza, il fornitore ha l’obbligo di offrire al richiedente una proposta di rateizzazione nella quale va indicato:

– l’ammontare degli importi dovuti;

– il tasso di interesse applicato, che non può superare il saggio di interesse pari al rendimento dei Buoni del Tesoro poliennali (BTP) di pari durata;

– il numero delle rate (tra 12 e 36 rate mensili), con le relative date di scadenza.

L’obbligo del fornitore è condizionato e subordinato all’effettivo rilascio della garanzia da parte di SACE spa e all’effettiva disponibilità di almeno un’impresa di assicurazione a stipulare con l’impresa richiedente una copertura assicurativa sull’intero credito, nell’interesse del fornitore di energia.

In caso di inadempimento di 2 rate, anche non consecutive, l’impresa decade dalla rateazione ed è tenuta al versamento dell’importo residuo dovuto in un’unica soluzione.

NB. L’adesione alla rateizzazione in esame è alternativa, per i periodi corrispondenti, alla fruizione dei crediti d’imposta previsti per le imprese non energivore/ energivore e non gasivore/ gasivore.

")