Al fine di ridurre gli effetti degli aumenti dei prezzi del settore energetico, come riportato nelle precedenti comunicazioni di Studio, sono state introdotte alcune agevolazioni, sotto forma di credito d’imposta, per la spesa sostenuta dalle imprese per il consumo di energia elettrica e gas naturale nel I e II trimestre 2022, successivamente estese anche al III trimestre. Il Decreto Aiuti-ter (DL 144/2022), recentemente pubblicato in G.U., ha riproposto le agevolazioni energetiche anche per i mesi di ottobre e novembre, introducendo alcune modifiche. Si riportano di seguito le novità introdotte e un riepilogo generale della normativa.

In calce alla presente è riportata la scheda di sintesi relativa ai crediti energetici previsti per le imprese non energivore e non gasivore.

Sommario

Credito d’imposta imprese “non energivore” ottobre e novembre – Art. 1, c. 3. 2

Credito d’imposta imprese “energivore” ottobre e novembre – Art. 1, c. 1. 2

Credito d’imposta imprese “non gasivore” ottobre e novembre – Art. 1, c. 4. 3

Credito d’imposta imprese “gasivore” ottobre e novembre – Art. 1, c. 2. 3

Riepilogo crediti d’imposta energia e gas 2022. 4

Utilizzo in F24 dei credito d’imposta gas ed energia. 4

Scadenza utilizzo credito III trimestre e ottobre/ novembre. 4

Scadenza utilizzo credito I e II trimestre. 5

Cedibilità del credito d’imposta gas ed energia. 5

Comunicazione conteggio credito fornitore. 5

Comunicazione crediti agenzia entrate. 6

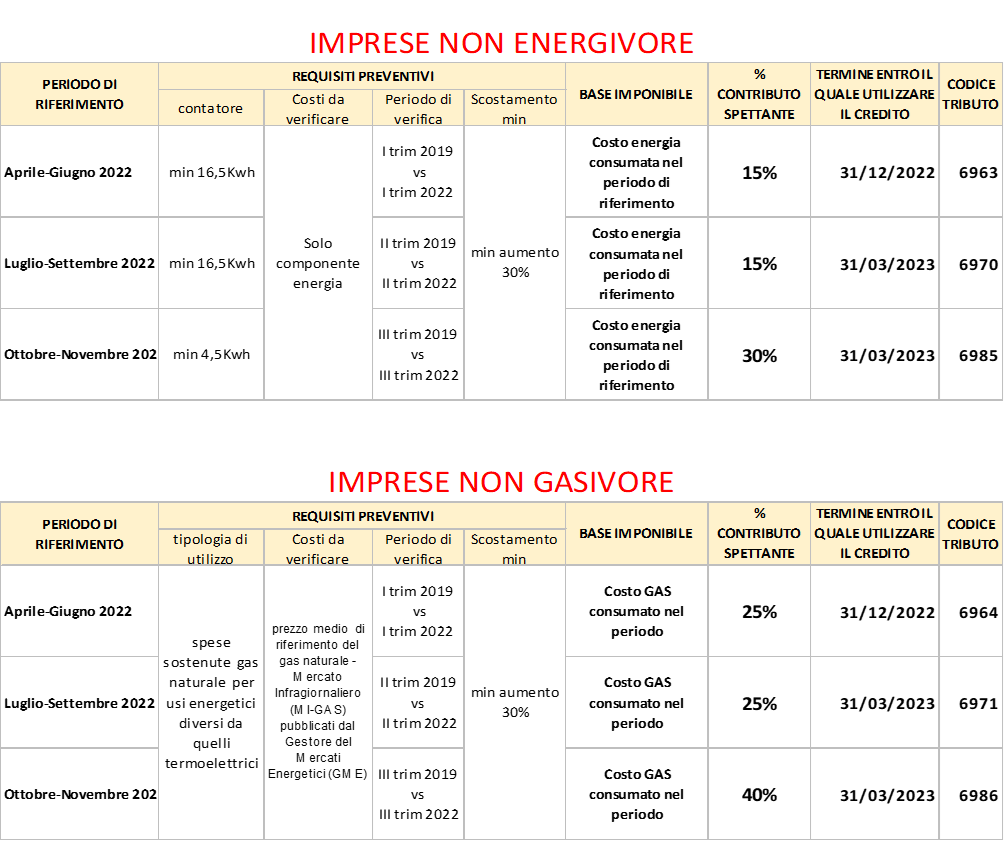

Scheda di sintesi crediti energetici imprese “non energivore” e “non gasivore”. 7

Credito d’imposta imprese “non energivore” ottobre e novembre – Art. 1, c. 3

Soggetti beneficiari

L’agevolazione in esame è riconosciuta alle imprese:

- diverse da quelle a forte consumo di energia elettrica, ossia quelle che hanno un consumo inferiore ad 1gW/h all’anno;

- dotate di contatori con potenza disponibile pari o superiore a 4,5kW (per il II e III trimestre pari a 16,5kW). Risulta quindi ampliata la platea dei beneficiari del credito, consentendo l’accesso anche ad imprese con contatori di dimensioni minori, come per esempio bar, ristoranti e negozi.

NB. La potenza del contatore pari o superiore a 4,5kW rileva esclusivamente ai fini della determinazione del credito relativo ai mesi di ottobre e novembre (novità decreto Aiuti-ter). - i cui costi per kW/h della componente energia elettrica, calcolati sulla base della media del III trimestre 2022 al netto delle imposte e degli eventuali sussidi, hanno subito un incremento del costo per kW/h superiore al 30% rispetto al III trimestre 2019.

Importo del credito

Il credito d’imposta spetta nella misura del 30% delle spese sostenute per la componente energia acquistata ed effettivamente utilizzata ad ottobre e novembre 2022.

Credito d’imposta imprese “energivore” ottobre e novembre – Art. 1, c. 1

Soggetti beneficiari

L’agevolazione prevista per le imprese energivore, ossia i soggetti individuati dai Decreti MISE 21.12.2017, spetta a condizione che i costi per kWh della componente energia elettrica, calcolati sulla base della media del III trimestre 2022, al netto delle imposte e degli eventuali sussidi, abbiano subito un incremento del costo per kWh superiore al 30% rispetto al III trimestre 2019.

Importo del credito

Il credito d’imposta spetta nella misura del 40% delle spese sostenute per la componente energetica acquistata ed utilizzata ad ottobre e novembre 2022.

Credito d’imposta imprese “non gasivore” ottobre e novembre – Art. 1, c. 4

Soggetti beneficiari

L’agevolazione prevista per le imprese non gasivore spetta a condizione che il prezzo di riferimento del gas naturale, calcolato come media del III trimestre 2022 dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore del Mercati Energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio del III trimestre 2019.

Importo del credito

Il credito d’imposta spetta nella misura del 40% delle spese sostenute per l’acquisto del gas naturale consumato ad ottobre e novembre 2022, per usi energetici diversi da quelli termoelettrici.

Credito d’imposta imprese “gasivore” ottobre e novembre – Art. 1, c. 2

Soggetti beneficiari

L’agevolazione prevista per le imprese gasivore, ossia i soggetti che:

- operano in uno dei settori di cui all’Allegato 1 del Decreto MiTE 21.12.2021, n. 541 (produzione di gelati, lavorazione del tè e del caffè, confezioni di abbigliamento in pelle, indumenti da lavoro, biancheria intima, fabbricazione di calzature, ecc);

- hanno consumato nel I trimestre 2022 un quantitativo di gas naturale per usi energetici non inferiore al 25% del volume di gas naturale indicato all’art. 3, comma 1, Decreto MiTE 21.12.2021 (1 gWh/anno);

spetta a condizione che il prezzo di riferimento del gas naturale, calcolato come media del III trimestre 2022 dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal GME, abbia subito un incremento superiore al 30% del corrispondente prezzo medio del III trimestre 2019.

Importo del credito

Il credito d’imposta spetta nella misura del 40% delle spese sostenute per l’acquisto del gas naturale consumato ad ottobre e novembre 2022, per usi energetici diversi da quelli termoelettrici.

Riepilogo crediti d’imposta energia e gas 2022

Di seguito viene riepilogata la misura del credito d’imposta spettante per il consumo di energia e gas effettuato nel 2022.

| Tipologia impresa | I trimestre | II trimestre | III trimestre | Ottobre e novembre |

| Non energivora | / | 15% | 15% | 30% |

| Energivora | 20% | 25% | 25% | 40% |

| Non gasivora | / | 25% | 25% | 40% |

| Gasivora | 10% | 25% | 25% | 40% |

NB. Per maggiori dettagli relativi al calcolo dei crediti energia e gas si rimanda, rispettivamente, alle circolari di Studio n. 23 e 24.

Utilizzo in F24 dei credito d’imposta gas ed energia

I crediti d’imposta sono utilizzabili esclusivamente in compensazione tramite F24 e non è richiesta né la preventiva presentazione della dichiarazione dei redditi né l’apposizione del visto di conformità.

I crediti non sono tassati ai fini Irpef, Ires e Irap e sono cumulabili con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e base imponibile IRAP, non comporti il superamento del costo sostenuto.

Scadenza utilizzo credito III trimestre e ottobre/ novembre

I crediti d’imposta relativi ai consumi di energia e gas effettuati nei mesi di ottobre e novembre possono essere utilizzati in compensazione tramite modello F24 entro il 31.03.2023.

Inoltre, in seguito alle novità introdotte dal Decreto Aiuti-ter, anche i crediti d’imposta relativi ai consumi di energia e gas effettuati nel III trimestre possono essere utilizzati in compensazione tramite modello F24 entro il 31.03.2023 (in luogo del 31.12.2022 come precedentemente previsto).

Scadenza utilizzo credito I e II trimestre

I crediti d’imposta relativi ai consumi di energia e gas effettuati nel I e II trimestre possono essere utilizzati in compensazione tramite modello F24 entro il 31.12.2022.

Codici tributo F24

Di seguito vengono riepilogati i codici tributo previsti da utilizzare per la compensazione del credito d’imposta energia e gas.

| Tipologia impresa | I trimestre | II trimestre | III trimestre | Ottobre e novembre |

| Non energivora | / | 6963 | 6970 | 6985 |

| Energivora | 6960 | 6961 | 6968 | 6983 |

| Non gasivora | / | 6964 | 6971 | 6986 |

| Gasivora | 6966 | 6962 | 6969 | 6984 |

NB. Nel campo “anno di riferimento” va indicato l’anno a cui si riferisce il credito, ossia il 2022.

Cedibilità del credito d’imposta gas ed energia

In alternativa all’utilizzo in compensazione tramite F24, l’impresa beneficiaria può cedere ad altri soggetti il credito d’imposta spettante. La cessione può riguardare solo l’intero valore del credito.

In generale non è consentita una successiva cessione. Sono tuttavia possibili due ulteriori cessioni, successive alla prima, solo se effettuate a banche, intermediari finanziari e imprese di assicurazione.

NB. I soggetti beneficiari del credito d’imposta, a seguito della cessione dello stesso, devono richiedere il visto di conformità dei dati relativi alla documentazione attestante la sussistenza dei presupposti che danno diritto ai crediti d’imposta oggetto di cessione, rilasciato da un soggetto abilitato (es. commercialista) o da un CAF.

Comunicazione conteggio credito fornitore

Qualora l’impresa non gasivora o non energivora beneficiaria del credito d’imposta si sia rifornita o si rifornisca di gas naturale o energia elettrica nel III trimestre 2022 e nei mesi di ottobre e novembre 2022 dal medesimo soggetto da cui si è rifornita nel II e III trimestre 2019, il fornitore, entro 60 giorni dalla scadenza del periodo per il quale spetta l’agevolazione, deve inviare al cliente, a fronte di specifica richiesta, una comunicazione riportante:

- il calcolo dell’incremento di costo della componente energetica;

- l’ammontare del credito d’imposta spettante per il III trimestre 2022 e per i mesi di ottobre e novembre 2022.

Comunicazione crediti agenzia entrate

Per effetto di quanto previsto dal Decreto Aiuti-ter, i beneficiari dei crediti relativi al III trimestre e ai mesi di ottobre e novembre sono tenuti ad inviare all’agenzia entrate, entro il 16.02.2023, un’apposita comunicazione relativa all’importo del credito maturato nel 2022, a pena di decadenza dal diritto alla fruizione del credito.

NB. Il contenuto di tale comunicazione e le relative modalità di presentazione saranno definite con un Provvedimento dell’agenzia entrate entro trenta giorni dall’entrata in vigore del DL 144/2022.

Si invitano i clienti interessati a verificare il possesso dei requisiti e la spettanza del credito.

Lo Studio resta a disposizione per maggiori chiarimenti e per il supporto necessario alla definizione del credito e all’utilizzo dello stesso.

Scheda di sintesi crediti energetici imprese “non energivore” e “non gasivore”

")